フリーランスは仕事が途切れたらどうする?案件が切れる不安への現実的な備え【家族持ち6年目の本音】

当ページのリンクには広告が含まれています。

「もし独立して案件が途切れたら実際どうなっちゃうのか」

「収入ゼロになることはある?その場合は家族をどう食わせるんだ・・・」

フリーランスに興味はある。でもこの部分がどうしても引っかかって踏み出せない。

僕も独立したときは既に結婚していたので、生活のことがチラつきここで足が止まった記憶があります。

32歳、妻がいて貯金はほぼゼロ。正社員を辞めてまでフリーランスという働き方に飛び込んで本当に大丈夫なのか。一番怖かったのは、「自分のせいで家族の生活を破壊してしまうのではないか」という不安でした。

結果的に僕はフリーランスのITエンジニアとして独立して、もう6年以上活動を続けています。

先に、6年やってみた結論を言います。「クライアントから契約を切られて、急に無収入に追い込まれた」ことは、6年間で一度もありません。

更に言うと、仕事が途切れる不安はゼロにはならないけれど現実的な備えでかなり小さくできます。そして家族持ちこそ、その備えを淡々と組んでおける人だと思っています。

この記事では、独立6年目の僕が「契約が途切れる不安」とどう付き合ってきたかを、具体的な備えと一緒に書いていきます。これから踏み出すか迷っているあなたの参考になれば幸いです。

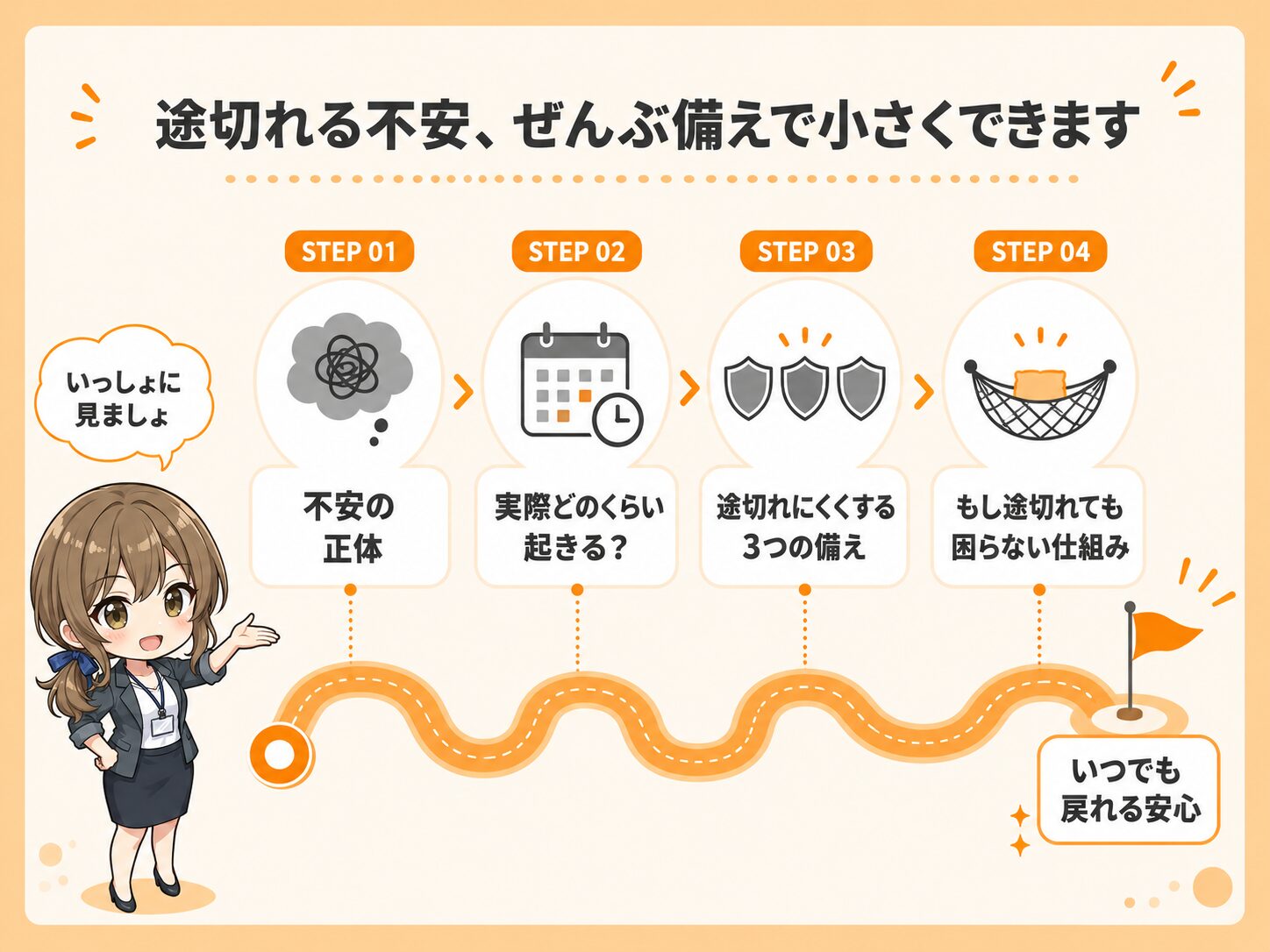

上のロードマップの通り、まず「契約が途切れる不安の正体」を一度ほどいて、次に「実際どのくらい起きるのか」、そして「途切れにくくする備え」と「もし契約が途切れても困らない仕組み」へと順に降りていきます。気になるところから拾い読みしてもらっても大丈夫です。

目次(クリックで読みたいところから読めます)

フリーランスの仕事が途切れる不安の正体は「収入ゼロ」への直行イメージ

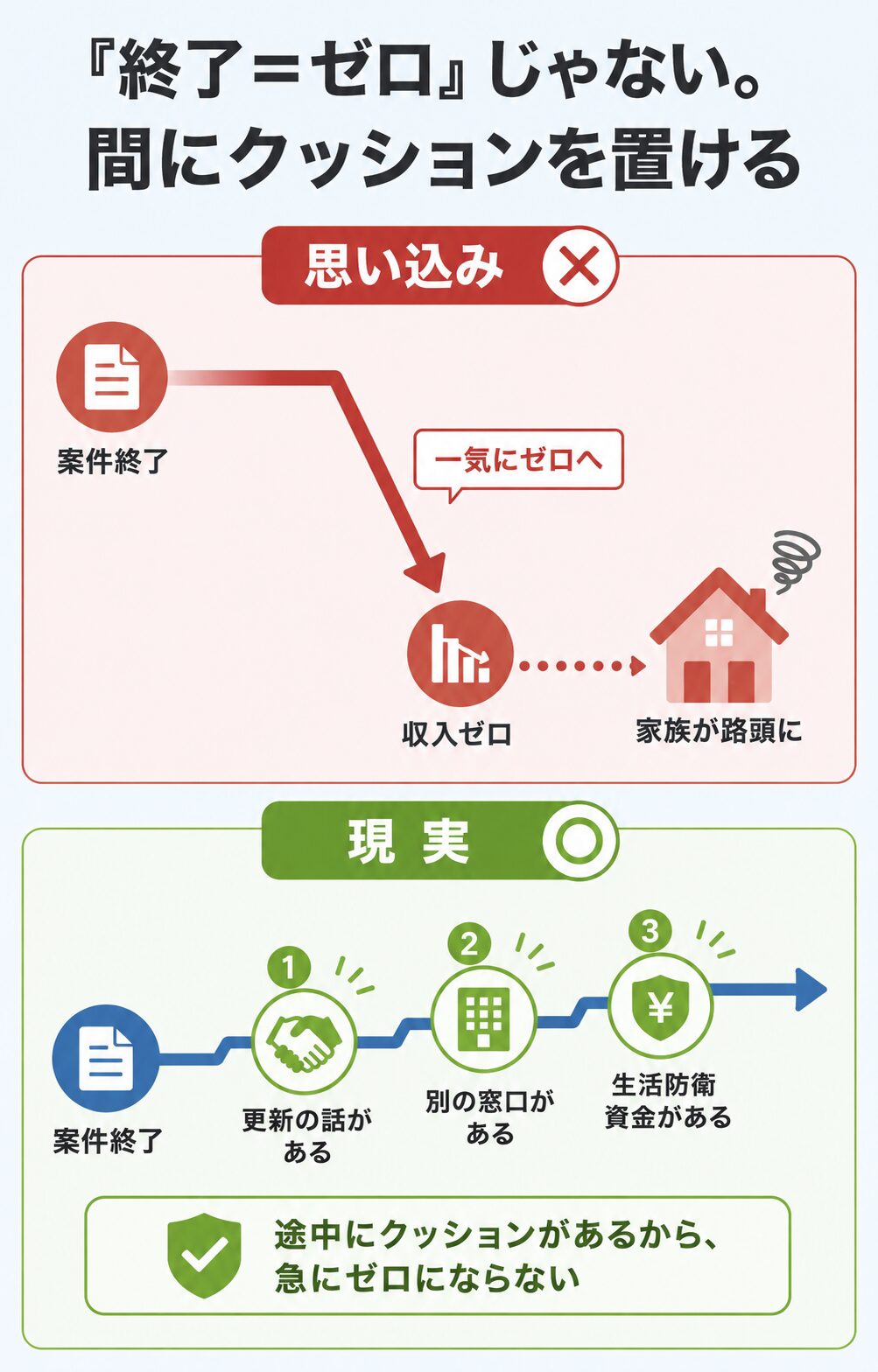

上の図の通りで、不安の正体は

「案件が終わる」→「収入ゼロで家族が困る」が一直線につながってしまっていることにあります。

会社員だと収入は「毎月勝手に振り込まれるもの」です。よっぽどのことがない限り、「来月の給料は0円ね」とはなりません。

しかしフリーランスは実際に案件が終わってしまえば、その後何もしなければ収入は0円です。収入という蛇口がいきなり閉まるような、ゼロへ直行してしまうイメージを持っている人は多いはずです。

でも実際のフリーランスの収入はもっと段階的です。整理すると不安と現実のあいだにはこれだけの距離があります。

- 案件が終わる前に更新の話がある

- 更新しなくても別の案件がある

- 他のエージェントにも案件がある

- それでも仕事が空いてしまうならば生活防衛資金で耐えられる

このクッションを一つずつ用意しておくのが「備え」です。逆に言うと何も備えずに日々を過ごしてしまうと、リスクは段階的に大きくなります。

リスクの大きさは、準備の量に反比例します。 ここから、その準備の中身を具体的に見ていきます。

らんこ

らんこ『案件終了=収入ゼロ』じゃないですよ。間にクッションを置けるんです

実際に仕事が途切れることはどのくらいある?6年やった僕の場合

「急に契約を切られたことはないの?」

「案件自体が終了しちゃって困ったことはないの?」

6年もやってればこれらのことを聞かれたりもします。

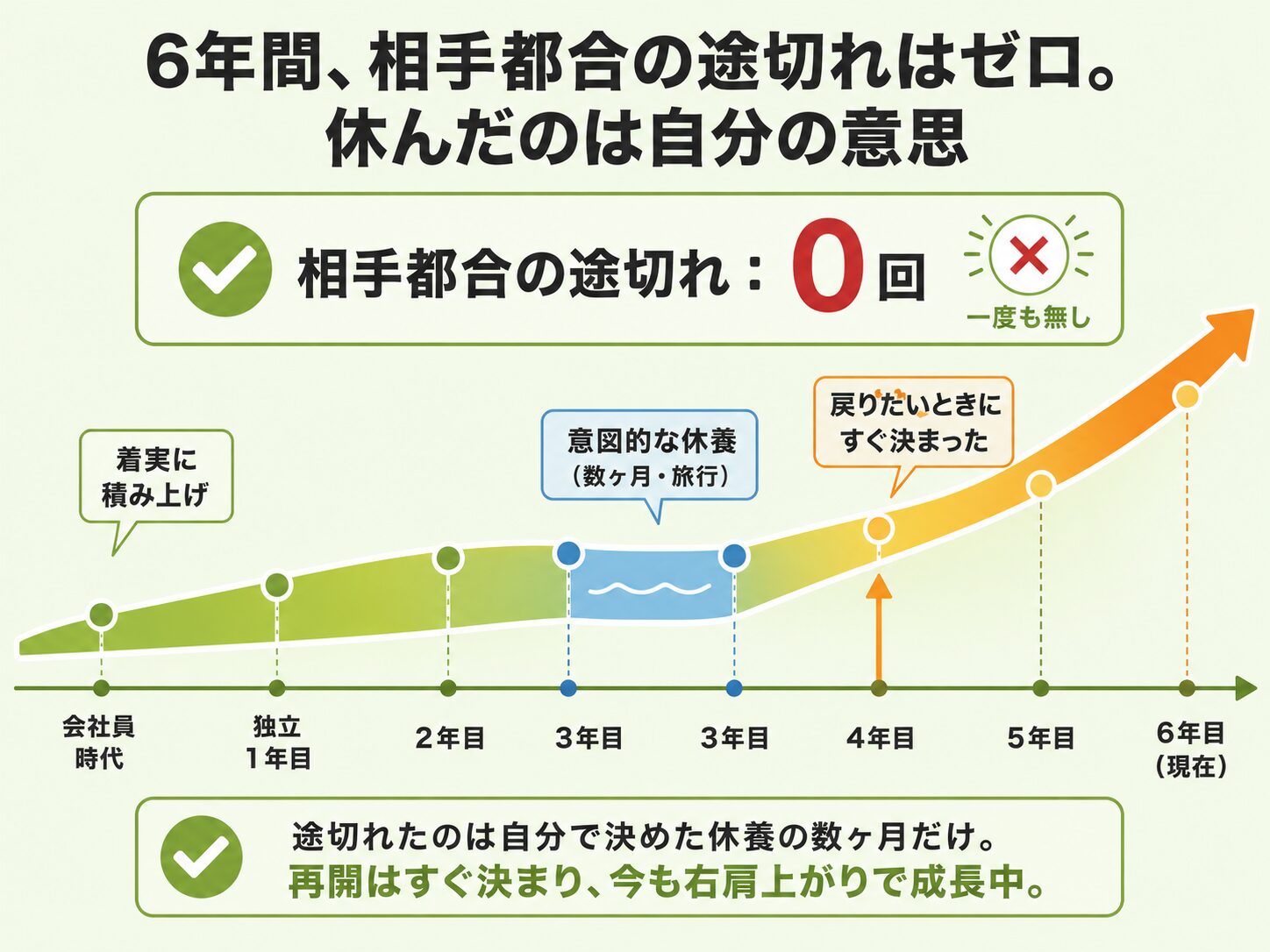

正直に言いますが、僕は案件が切れて困った経験は、一度もありません。

とはいえ、現場で他のフリーランスを見ていて「勤務態度が悪く1カ月で契約を切られてしまった人」は見たことがあるので手放しで安心しろってわけではないですよ。

(普通に積極的に貢献していれば)契約が切られてしまうリスクは低いということです。

対して自主的に案件を受けずに休養期間を作ったことはあります。自分の判断で案件を終了して、意図的に作った数ヶ月の休養期間です。理由は単純に、社会人になってからまとまった休みを取ったことがなかったから夏休みしてみたかったから・・・。

そして、また働きたくなって動き出したとき、次の案件はすぐに決まったことです。ここが、この記事で一番伝えたいところです。

- 自分の判断で休養をコントロールできた

- 再開したいタイミングですぐに戻れた

「仕事が途切れたらどうしよう」という恐怖と、

「いつでも休めるし、いつでも戻れる」という主導権を持った状態はまるで別物です。

会社員時代は辞めたくても収入が止まるのが怖くて辞められなかった。正社員転職はフリーランスの案件を決めるより何倍も大変です。

今は、休みたければ休めるし、働きたければそれこそ無制限にでも働ける。これは独立してから手に入れた、いちばん大きな自由かもしれません。

もちろん、これは僕が運よく無傷だっただけ、という見方もできます。だからこそ運に頼らず「どんな状態になっても大丈夫」と自信をつけるため備えが要る。それを次から具体的に並べます。

らんこ

らんこ働き方の主導権がこっちにあるかどうか、これって凄く自由を実感しますよ

フリーランスの収入は本当に不安定?データで見る現実

僕一人の話だと「たまたまでしょ」感があるので、公的なデータも紹介します。上の図解が要点です。

日本労働組合総連合会の「フリーランスとして働く人の意識・実態調査2024」では、働き方の満足度のうち、「収入」の満足度だけが26.3%と際立って低い結果でした。

一方で「働きがい・やりがい」は62.5%、「プライベートとの両立」は65.6%が満足と答えています。

つまり、フリーランスという働き方そのものは多くの人が気に入っていて、引っかかっているのは「収入の不安定さ」なんですね。あなたが今感じている不安はごく普通のまっとうな感覚です。

ではこの収入の不安定さの正体はなんなのか、

ITエンジニアに特化したレバテックフリーランスの場合、利用者の平均年収は881万円です。僕自身も、会社員時代は年間手取り約430万円でしたが、独立直後で年商720万円、現在は年商900万円。少なくとも「エンジニアがエージェント経由で独立する」前提なら、収入が下がるどころか上がるケースのほうが多いんです。

つまり、フリーランスエンジニアが本当に向き合うべき不安は、収入の”低さ”ではありません。問題は、その収入が”途切れてゼロになる”こと。ここに備えられれば、独立のリスクはかなり小さくなります。

そして、その「途切れ」への一番の答えも、データに出ています。「フリーランス白書2024」によれば最も収入が得られる仕事の獲得経路は

「過去・現在の取引先」

「人脈」

「エージェントサービス」

の上位3つで、全体の約4分の3を占めるそうです。

これはすごく大事なことで、安定して稼いでいる人は、特別な才能で稼いでいるわけではなく、「仕事が入ってくる窓口」を複数持っているということ。逆に言えば、その窓口を意識して用意すれば、不安定さはかなりコントロールできる。次の章は、まさにその「窓口の作り方」です。

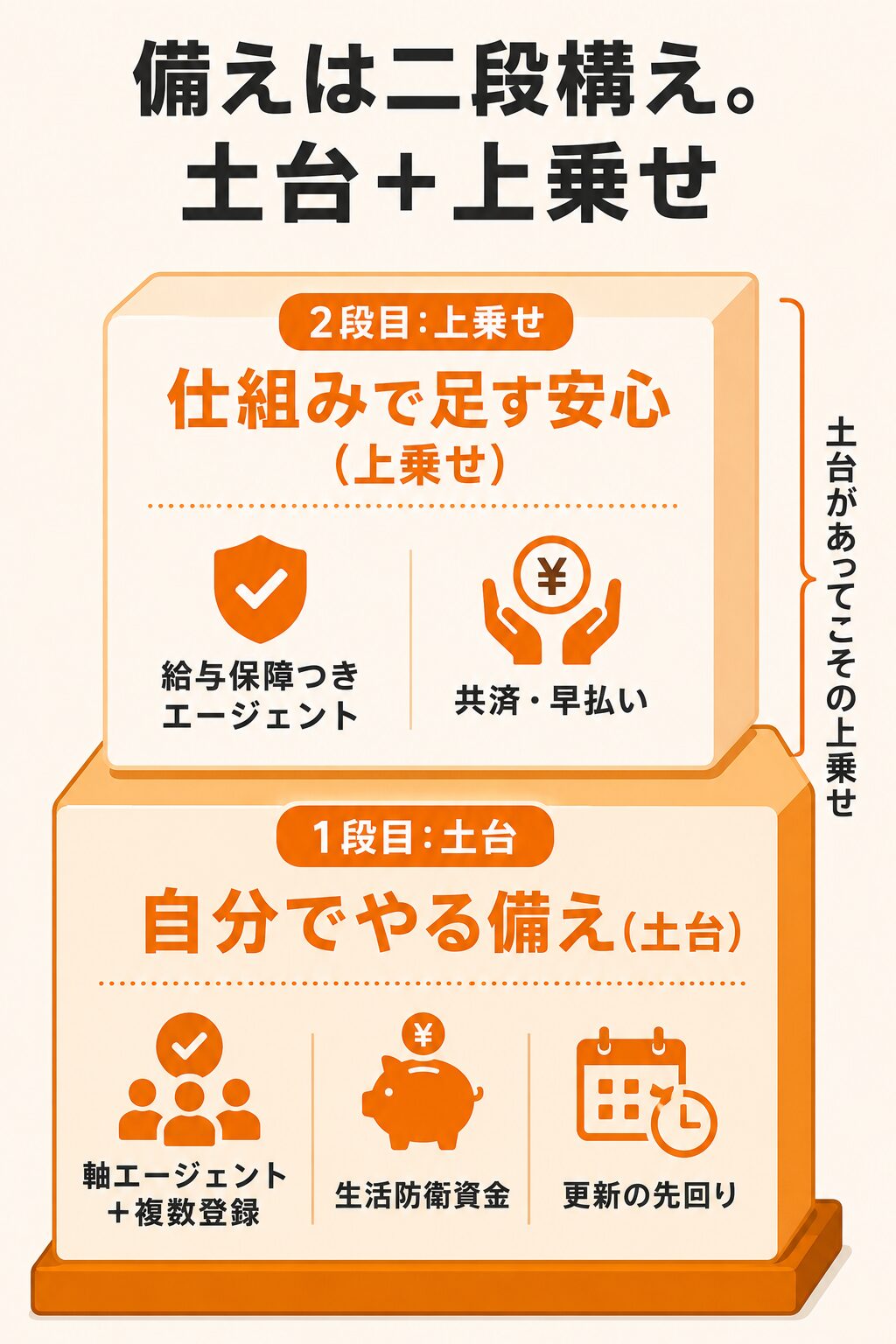

仕事が途切れにくくする3つの備え【家族持ちの現実解】

ここからが本題です。上の図の3つが、僕が6年やってきて「これは効く」と感じた備えです。家族がいて慎重に動きたい人ほど、相性がいいやり方だと思います。順番に説明します。

備え①:複数のエージェントに登録して「案件の窓口」を増やす

一番見落とされがちなのがこれです。収入が途切れる最大の原因は、「窓口が1つしかない」こと。

1社のエージェント、あるいは1つのクライアントだけに依存していると、そこが止まった瞬間にゼロになります。

僕は独立するとき、最初から2社のエージェントに登録しました。

理由はシンプルで、

- エージェントが1つだけだと案件の基準がわからない

- 片方でいい案件がないときはもう片方を頼れる

からです。実際に独立から1年ほど経ったところで、3社目も追加しました。

- 窓口が1つ:その案件が終わる=次がゼロ。常に綱渡り

- 窓口が複数:1つが空いても、別の窓口から案件が流れてくる

先ほどの白書のデータとも一致します。安定している人は、取引先・人脈・エージェントと、複数の入り口を持っている。これは才能ではなくただの段取りです。

何社がちょうどいいかは状況によりますが、最初の一歩なら僕のように2社から始めるのが現実的だと思います。

ちなみに僕の場合、「軸」として使っているのは、6年使い続けているレバテックフリーランスです。案件数が多くて選択肢が途切れにくいので、まず1社目に据えて、そこに別のエージェントを足して窓口を増やす形にしています。

らんこ

らんこ窓口は1つより2つ。『保険』だと思って、もう1社開けておくのがコツですよ

🧭 まず「軸の1社」を持つなら

僕が6年使い続けている軸がレバテックフリーランスです。案件数が多く、選択肢が途切れにくいのが家族持ちには安心。まずは無料相談で、今の自分にどんな案件・単価が来るのか見てみてください。

あわせて読みたい

レバテックフリーランスの評判は本当?家族持ちエンジニアが6年使い続けた本音レビュー

「レバテックフリーランス、評判はいいらしいけど…本当のところどうなんだろう」 検索すると 「高単価!」「サポートが手厚い!」みたいな記事がズラッと並ぶ一方で、「…

このあたりの「何社登録すべきか」は、以下の記事で詳しく書いています。気になる方はあわせて読んでみてください。

あわせて読みたい

フリーランスエージェントは何社登録すべき?家族持ちエンジニアが最初は2社にした理由

フリーランスに興味を持ち、フリーランスエージェントというものを知ったとき疑問に思うことがあります。 「フリーランスエージェントって、何社くらい登録するものなん…

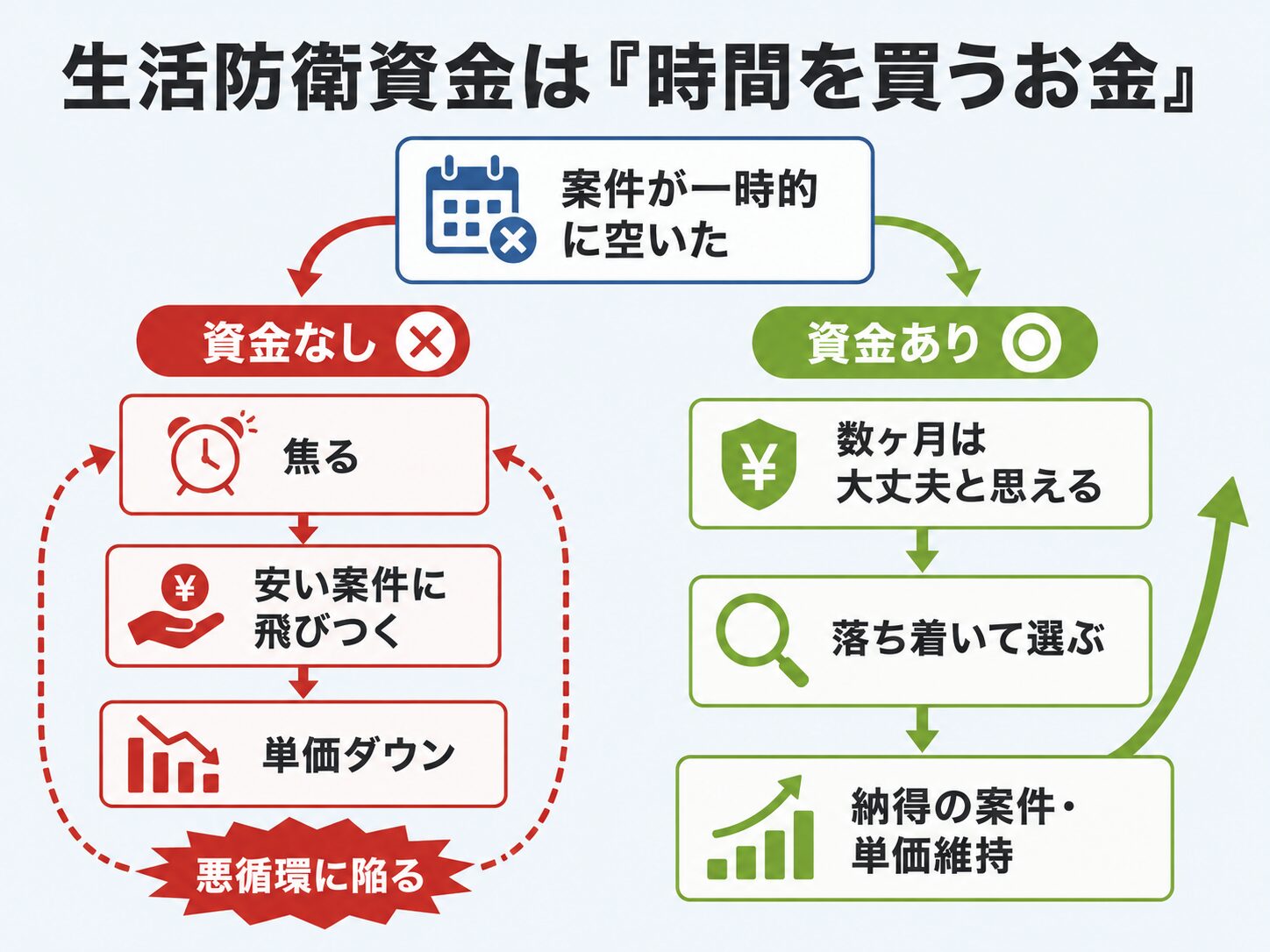

備え②:生活防衛資金で「焦らない時間」を買っておく

窓口を増やしても、タイミングのズレで一時的に収入が途切れることはあります。

そのときに必要なのが生活防衛資金です。要するに、「すぐ稼がなくても数ヶ月は暮らせる」というお金のクッションのこと。

正直に白状すると、僕は会社員時代、生活防衛資金どころか貯金がほぼゼロの状態で独立しました。

今思えば、これは結構リスキーでしたね。。最初の案件ですぐ切られてしまったら路頭に迷っていたところです・・・。だからこそ頑張って貢献したってのはありますが。

ですので「貯金ゼロでもいける」ことは事実ですが、おすすめはしません。家族がいるなら、生活費の数ヶ月分は確保してから動くのを強くおすすめします。

またお金があると金額そのものより「心の余裕」を生みます。

- 防衛資金なし:案件が空いた瞬間に焦り、条件の悪い案件を慌てて受けてしまう

- 防衛資金あり:「数ヶ月は大丈夫」と思えるから、納得できる案件をじっくり選べる

焦って安い案件に飛びつくと、単価が下がり、さらに余裕がなくなる悪循環に入ります。

生活防衛資金はその悪循環に入らないための「保険のお金」なんです。

ちなみに今の僕は、貯金ゼロの状態からフリーランスになり新NISAに毎月20万以上突っ込めるぐらい余裕ができました。最初に軌道さえ乗れれば、あとは独立後に育てていけます。

備え③:契約更新の意思を早めに確認し、人脈の窓口も開けておく

3つ目は、地味だけど効果的な「先回り」です。エージェント経由の案件はたいてい3〜4ヶ月ごとの更新サイクルで動きます。

ここで安心なのが、更新時期が近づくと、エージェント側から「継続するかどうか」の確認連絡が来ること。

僕が使っているレバテックの場合も、更新の時期になると担当者から継続意思を確認するメールが届きます。やることは、それに「続けます」「次は別の案件を見たいです」と返信するだけ。

自分でカレンダーとにらめっこして催促しなくても、向こうが先回りして声をかけてくれるわけです。だから「うっかり契約が切れて空白ができた」という事態は、まず起きません。

自分で意識して気を付けることは、

- 更新の確認連絡が来たら、続けるか・移るかを早めに返事する

- 移りたいなら、その時点で次の希望を担当者に伝えておく

- 普段から、現場の仕事を丁寧にこなしておく

です。もし案件を変えたい場合は早めに連絡・検討しましょう。

また、仕事を「丁寧にこなす」が、地味だけど一番効果的かもしれません。

真面目に業務をやっていると、その現場のプロパー(正社員)の人が覚えていてくれるんです。

僕の場合、別の案件に移ってしばらく経ったころ、以前の現場の人から「正社員としてうちに来ないか」と声がかかったこともあります。フリーランス白書のデータでも「過去・現在の取引先」「人脈」は立派な仕事の窓口です。

交流会に通い詰める必要はなくて、目の前の仕事を誠実にやっておくこと自体が、次につながる縁になるということなんですね。

らんこ更新の確認はエージェントから来ます。返信するだけ。あとは目の前の仕事を丁寧に、が一番の営業ですよ

それでも途切れたら?保障や共済で「もう一段の安心」を足す

ここまでの3つの備えで、「収入が途切れるリスク」はかなり小さくできます。

そのうえで、「自分の努力だけじゃなく、仕組みでももう一段の安心がほしい」という人には、サービス側の制度を足すという選択肢があります。上の図で言う2段目です。

僕がメインで使っているのはレバテックですが、エージェントは1社に絞る必要はありません。「途切れたときの保障」を特に重視するなら、そういう制度を持つエージェントを2社目以降に組み合わせるという考え方もあります。

家族がいると、「自分が頑張る」だけでなく「仕組みで守られている」感覚があると、ぐっと踏み出しやすくなりますよね。代表的なものを紹介します。

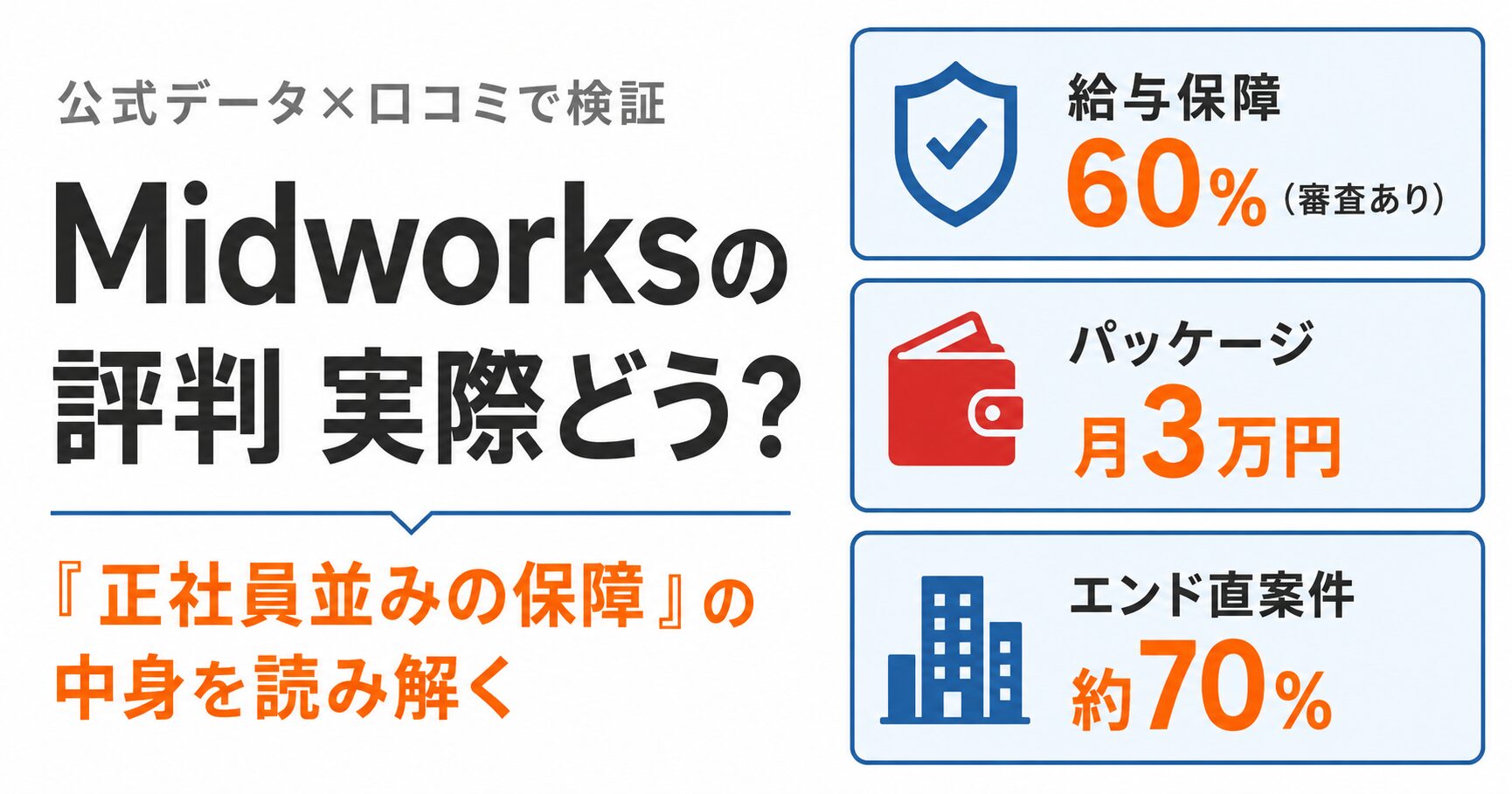

Midworks:給与保障のあるエージェント

Midworks(ミッドワークス)には、案件が途切れた際に契約単価の一部を保障する「給与保障」制度があります。公式・各種情報によると、保障されるのは契約単価の最大60%で、期間は1ヶ月、利用には審査があるとされています。

「次の案件が決まるまでのつなぎ」を、サービス側が一部肩代わりしてくれるイメージです。会社員の安定に近い感覚を残したまま独立したい家族持ちには、検討する価値のある仕組みだと思います。ただし保障には条件・審査があるので、中身は必ず公式や担当者に確認してください。

Midworksの保障の中身や評判は、以下の記事で詳しく読み解いています。

🛡️ 「保障つき」で途切れリスクを抑えたいなら

給与保障の条件や対象案件は、担当者に直接聞くのが一番確実です。無料相談で、自分の場合いくら保障されるのかを確かめてみてください。

あわせて読みたい

Midworksの評判・口コミは実際どう?「正社員並みの保障」の中身をフリーランス6年目が読み解く

「給与保障のあるフリーランスエージェントって、本当ならかなり心強い。……でも、うますぎる話じゃない?」 Midworksの評判を調べていて、そんな引っかかりを感じていま…

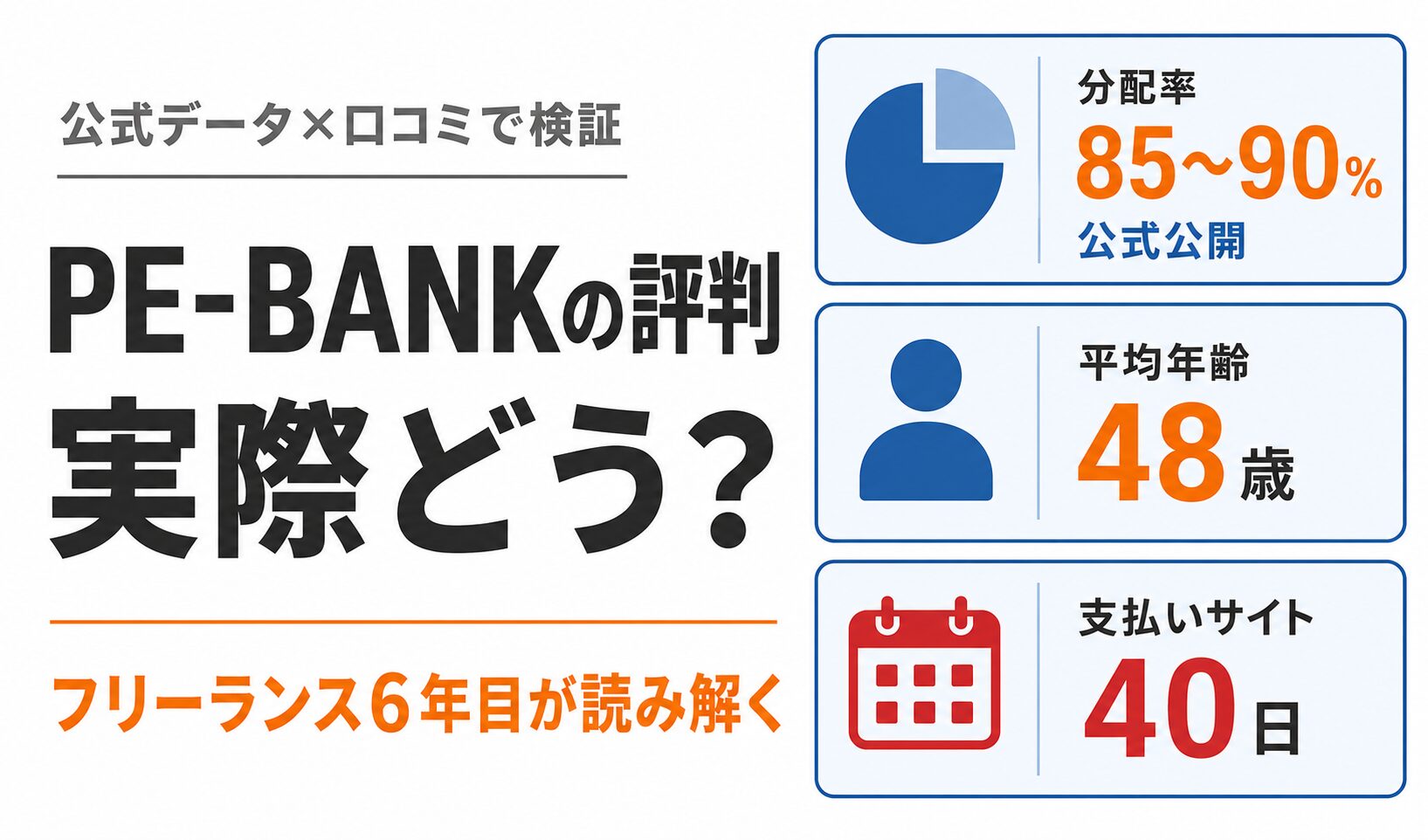

共済・報酬の早払いで備える選択肢(PE-BANK)

PE-BANK(ピーイーバンク)は、30年以上の運営実績があるエージェントで、福利厚生や共済的な制度、報酬の早払いサービスを備えているのが特徴です。報酬の支払いを通常より早く受け取れる仕組みがあると、収入のタイミングのズレに対する備えになります。

地方の案件や業務系の長期案件にも強く、「長く安定して続ける」基盤を重視するタイプのサービスです。こうした制度を備えとして知っておくだけでも、安心材料が一つ増えます。

🏦 共済や早払いで「長く安定」を重視するなら

報酬の早払いや共済的な制度の使い方は、案件状況によって変わります。まずは無料相談で、自分に合う使い方があるか聞いてみるのがおすすめです。

あわせて読みたい

PE-BANKの評判・口コミは実際どう?分配率85%の中身をフリーランス6年目が読み解く

「PE-BANK、評判を調べると良い口コミも悪い口コミも出てきて、結局どっちなんだ……?」 登録ボタンを押す手前で、手が止まっていませんか。 「マージンが公開されていて…

らんこ『自分の備え』に『仕組みの備え』を足す。二段構えにしておくと、家族にも説明しやすいですよ

ここで一つだけ補足を。こうした保障や共済は、あくまで「もう一段の安心」です。土台はやはり①〜③の自分の備え。仕組みに丸投げするのではなく、自分の窓口と資金を整えたうえで、上乗せとして使うのが現実的です。

まとめ:「途切れる不安」は、備えで「いつでも戻れる安心」に変えられる

最後に、この記事の要点を整理します。

- フリーランスの「途切れる不安」の正体は、「案件終了=即・収入ゼロ」という直行イメージ。間にはクッションを置ける

- 6年やった僕の実感では、相手都合で途切れたことはゼロ。空白は「自分で切って休んだ」ときだけで、戻りたいときはすぐ戻れた

- データ上も、安定して稼ぐ人は「取引先・人脈・エージェント」と複数の窓口を持っている

- 途切れにくくする3つの備え:①複数エージェント登録(軸はレバテック)②生活防衛資金 ③更新の先回り+目の前の仕事を丁寧に

- さらに不安なら、給与保障(Midworks)や共済・早払い(PE-BANK)で「もう一段の安心」を足せる

独立を迷う家族持ちにとって、「途切れたら家族を養えない」という恐怖は、決して大げさではありません。僕も同じ場所に立っていました。でも、その恐怖は備えで小さくできるし、備えた先にあるのは「いつでも切れて、いつでも戻れる」という、会社員時代には無かった主導権です。

不安を消す一番の方法は、考え続けることではなく、小さく動いてみることです。まずはエージェントに登録して、今の自分にどんな案件が・いくらで来るのかを知るだけでも、不安の輪郭がぐっとはっきりします。「窓口を1つ開けてみる」。それが、途切れない働き方への最初の一歩です。

🛡️ まずは「窓口」を持つことから

途切れにくい働き方は、複数の窓口から始まります。家族持ちの僕が実際に比較した、おすすめのフリーランスエージェントを本音でまとめました。どこに登録するか迷ったら、こちらからどうぞ。

-

フリーランスエージェントに「登録だけ」して使わないのはアリ?しつこい営業は来るのか、6年使った僕が答えます

-

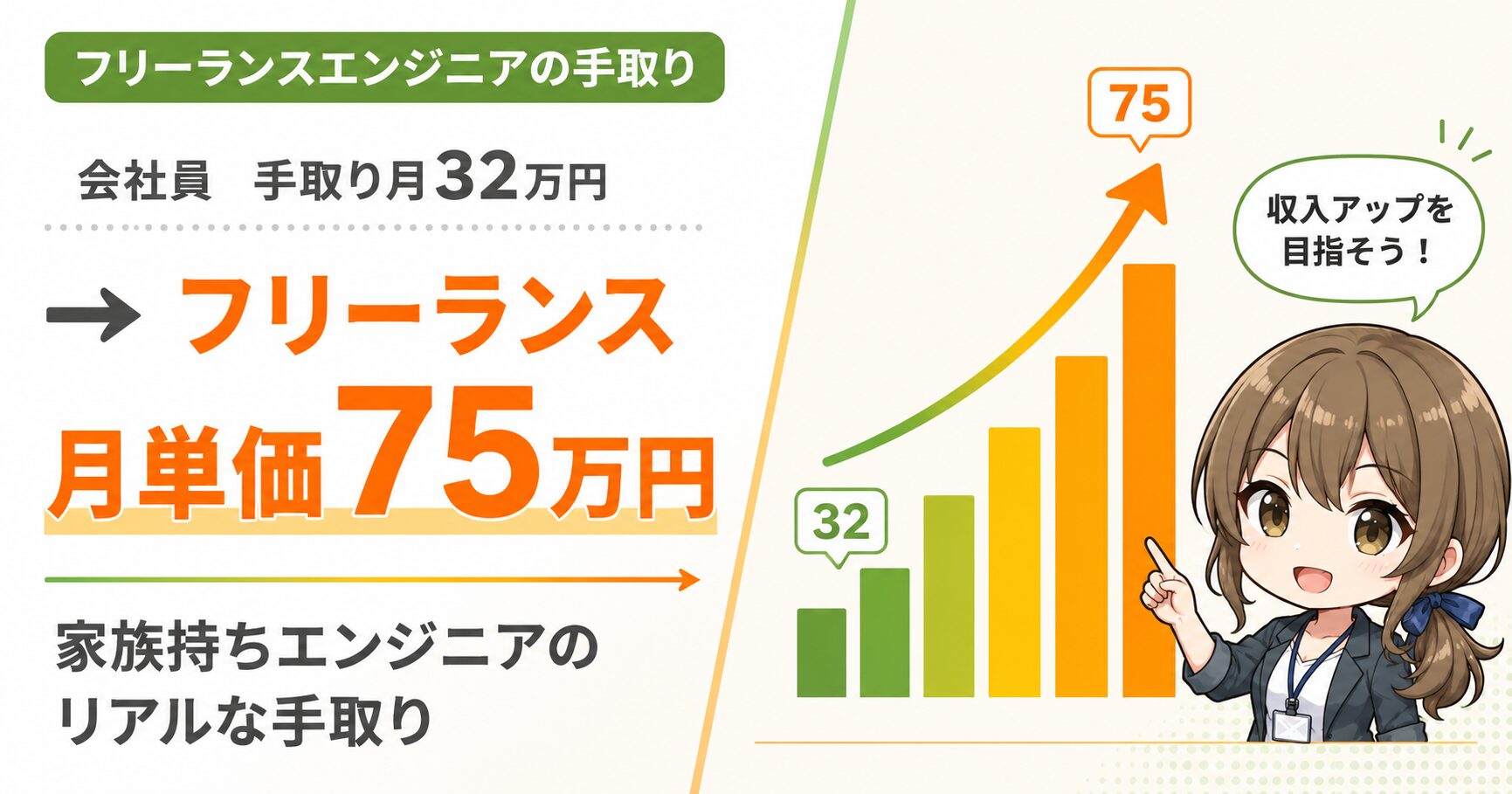

フリーランスエンジニアの手取りはいくら?手取り月32万円だった僕が、月単価75万円になって変わったこと

関連記事

-

フリーランスエージェントは何社登録すべき?家族持ちエンジニアが最初は2社にした理由

-

Midworksの評判・口コミは実際どう?「正社員並みの保障」の中身をフリーランス6年目が読み解く

-

PE-BANKの評判・口コミは実際どう?分配率85%の中身をフリーランス6年目が読み解く

-

【2026年版】30代エンジニアにおすすめのフリーランスエージェント5選|家族持ちの僕が本音で比較

-

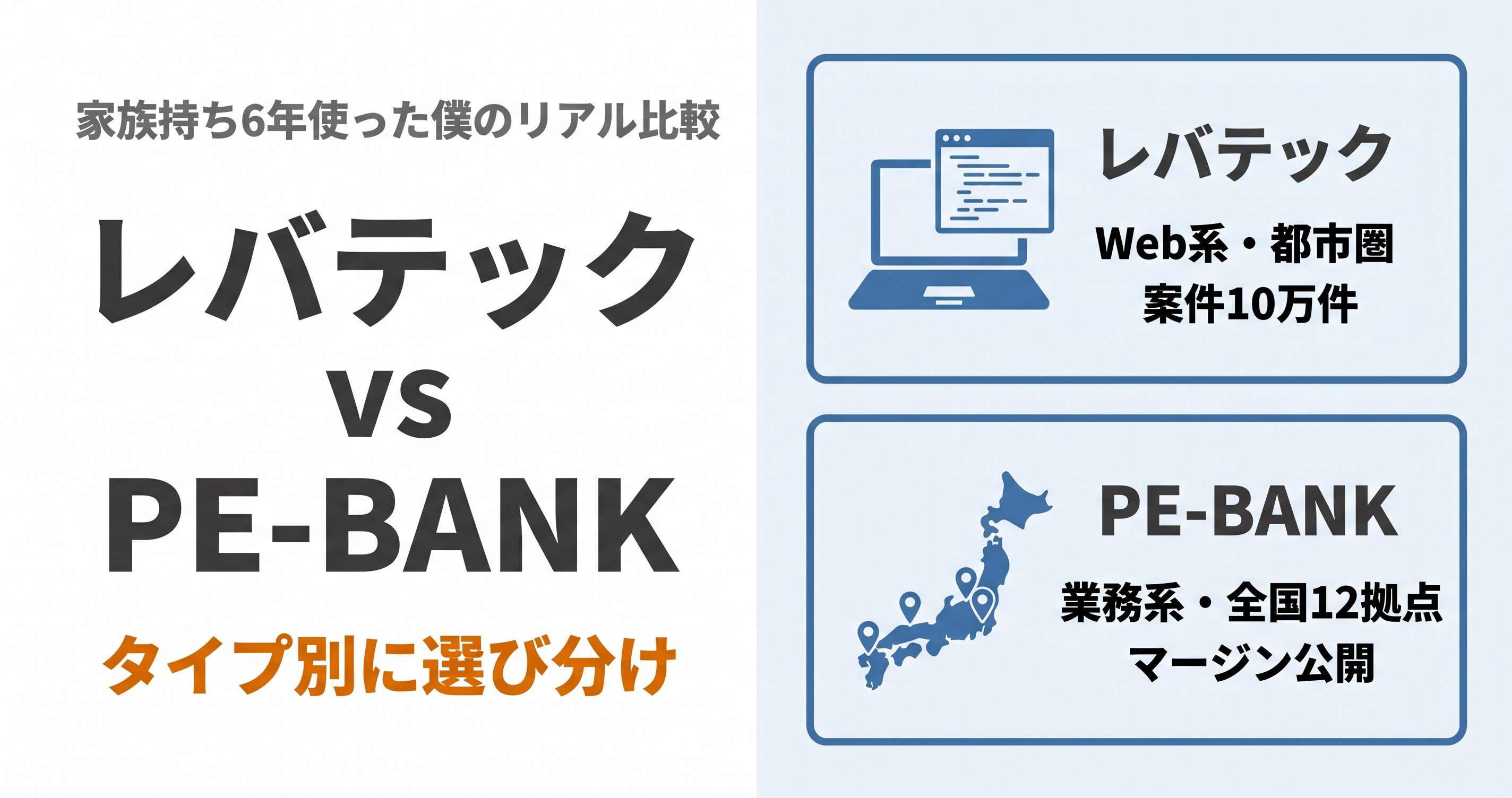

レバテックフリーランスとPE-BANKを比較|家族持ち6年使った僕がタイプ別に推薦

-

レバテックフリーランスとMidworksの比較|家族持ち30代エンジニアの選び方を6年使った僕が解説

-

レバテックフリーランスの評判は本当?家族持ちエンジニアが6年使い続けた本音レビュー