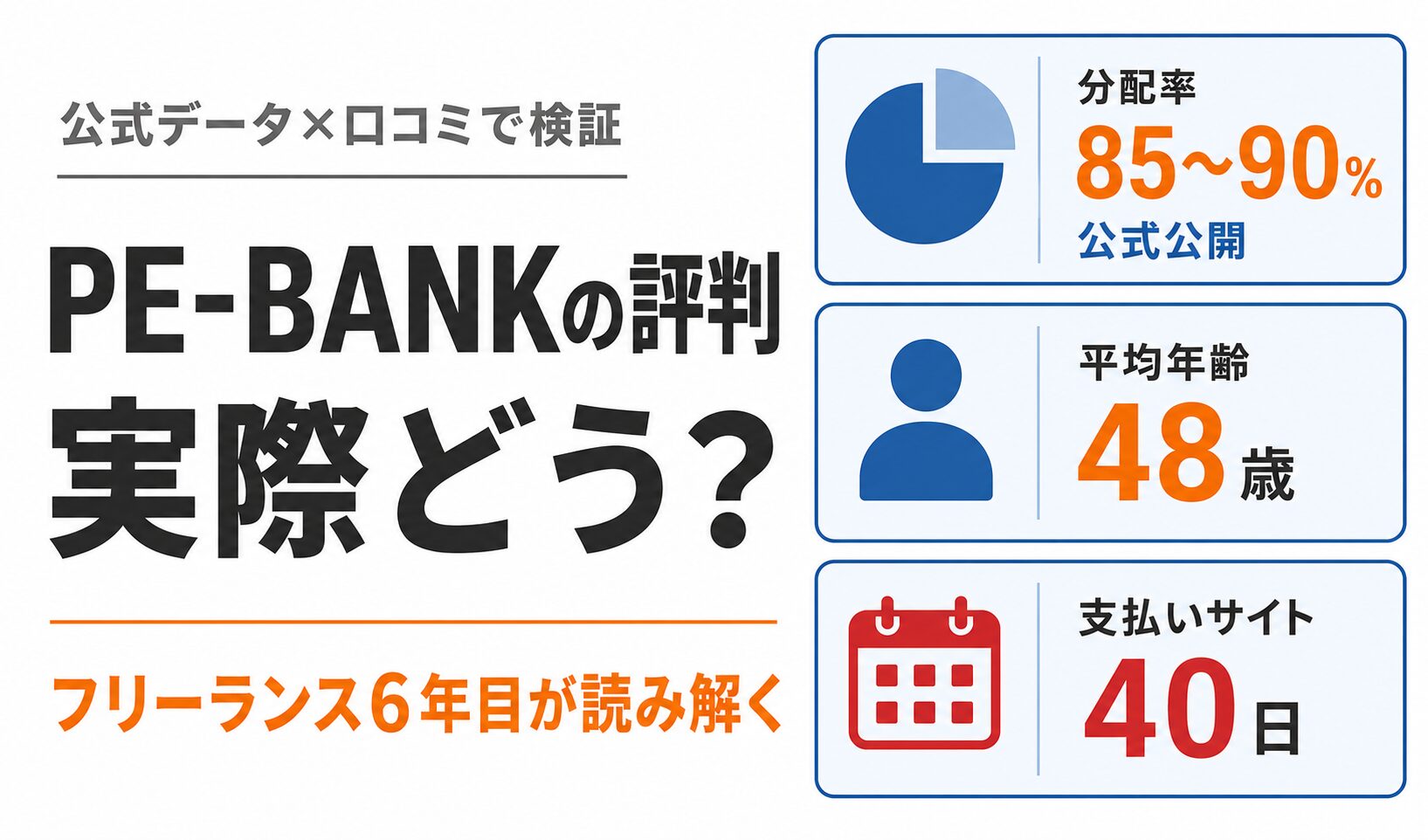

PE-BANKの評判・口コミは実際どう?分配率85%の中身をフリーランス6年目が読み解く

当ページのリンクには広告が含まれています。

「PE-BANK、評判を調べると良い口コミも悪い口コミも出てきて、結局どっちなんだ……?」

登録ボタンを押す手前で、手が止まっていませんか。

「マージンが公開されていて誠実」

「地方に強い」

という声がある一方で、

「支払いが遅い」

「担当者の対応が微妙だった」

という口コミも目に入る。どっちも本当っぽく見えるから、余計に決めきれないんですよね。

僕は32歳・家族持ちで独立したフリーランス6年目のエンジニアです。エージェントはレバテックフリーランスを6年メインで使っていて、単価は60万円スタートから交渉を重ねて現在75万円。フリーランス歴がそこそこ長いので一通りの経験はあります。

この記事では、PE-BANKが公式に公開している一次データと利用者の口コミをエージェントと6年付き合ってきた現役フリーランスの目で読み解いていきます。

先に結論を言うと、PE-BANKの評判は「派手さはないけれど、堅実に長く稼ぐ基盤として強い」です。ただし向き不向きがはっきり分かれるサービスなので悪い評判も平等に見ていきます。登録するかどうかの判断材料として使ってください。

目次(クリックで読みたいところから読めます)

結論|PE-BANKの評判は「堅実に長く稼ぎたい人」に強い

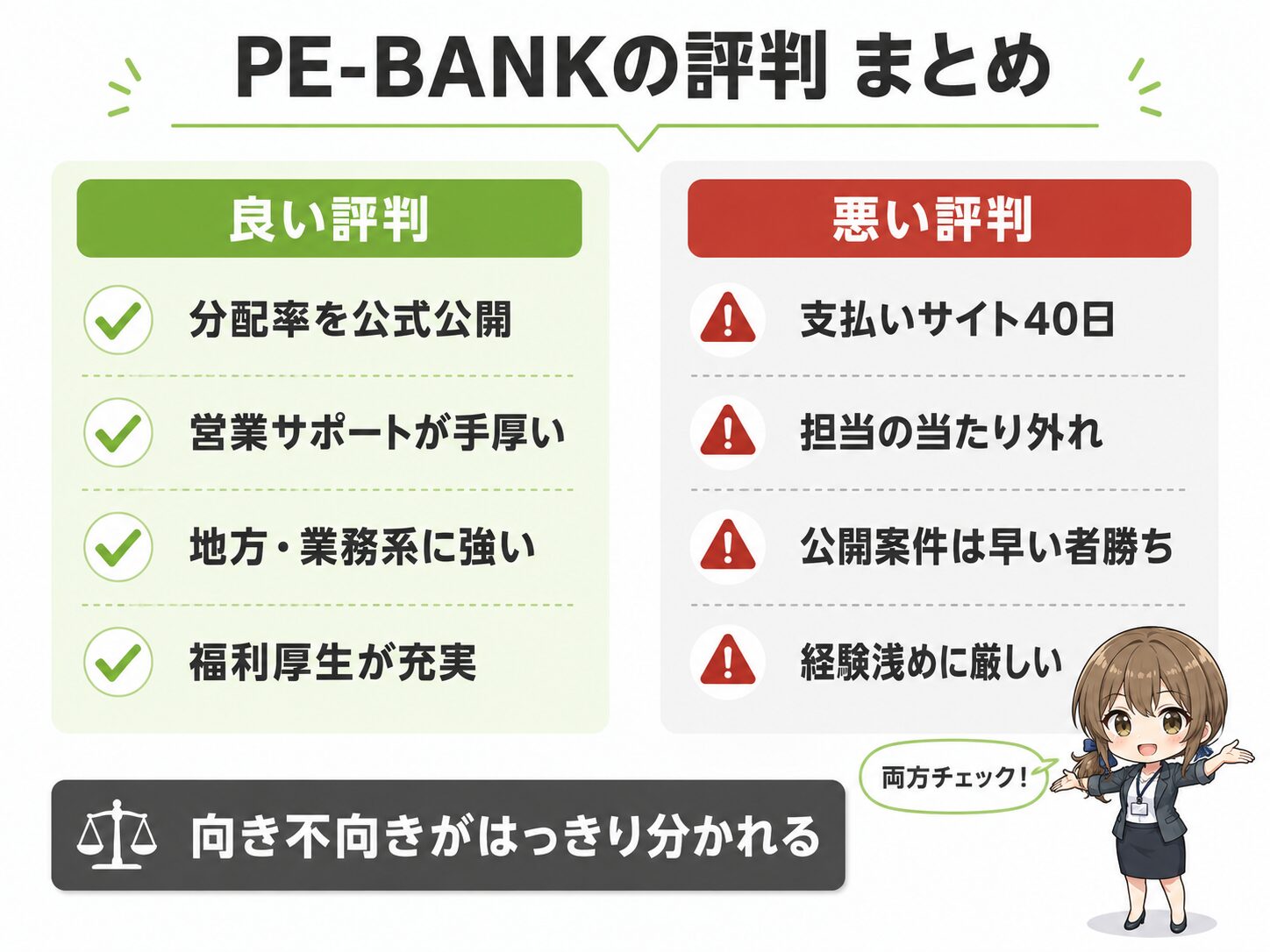

上の図解が、この記事の全体像です。良い評判・悪い評判をまとめると、こうなります。

| 良い評判・口コミ | 悪い評判・口コミ |

|---|---|

| 分配率(マージン相当)を公式が完全公開 | 支払いサイトが40日と長い |

| 営業未経験でも案件が決まるサポート力 | 担当者の対応に当たり外れがある |

| 全国12拠点・地方案件と業務系に強い | 公開案件は「もう決まっている」ことも |

| 福利厚生・確定申告サポートが手厚い | 実務経験が浅いと紹介されにくい |

ポイントは、悪い評判のほとんどが「仕組みを知っていれば対処できるもの」だということ。逆に良い評判の中身は、40代・50代と長く稼ぎたい人にこそ効いてくるものが多いです。ここから一つずつ、数字と口コミで確かめていきますね。

🗾 評判を自分のケースで確かめたい方へ

マージン相当10〜15%を公式公開、全国12拠点で業務系・地方案件に強いPE-BANK。個別面談はオンライン対応で、登録・相談はすべて無料です。

PE-BANKとは?公式数字で見る基本情報と「共同受注契約」の仕組み

まず、評判を判断する土台として公式の数字を押さえておきます。上の図解のとおり、PE-BANKはこんなサービスです。

| 項目 | 数字 |

|---|---|

| 運営実績 | 30年以上(株式会社PE-BANK) |

| 拠点 | 全国主要12都市(札幌〜北九州) |

| 平均年収 | 935万円(関東エリア) |

| 平均年齢 | 48歳(最年少25歳・最年長73歳) |

| 利用年数 | 10年以上が最多の33% |

| 案件 | 取扱実績 累計5万件以上(取引企業 常時872社)。業務系・地方案件に強み |

特徴的なのが、契約形態です。PE-BANKは「エージェントが仲介して手数料を抜く」のではなく、PE-BANKとフリーランスが共同で案件を受注し、報酬を決まった割合で分け合う「共同受注契約」という仕組みを取っています。取引先との契約内容はフリーランス側にすべて公開され、三者の合意の上で契約が進みます。

平均年齢48歳という数字は、家族持ちにこそ刺さる

個人的に一番注目してほしいのは、平均年齢48歳・利用10年以上が最多33%という数字です。

フリーランスを検討していると、「この働き方、40代になっても続けられるのか?」という不安が必ずついてきますよね。家族がいればなおさらです。僕も独立6年目になって、次の10年をどこで稼ぐかは現実的なテーマになってきました。

その目で見ると、この数字は「40代・50代になっても、同じ場所で長く稼ぎ続けている人が現にたくさんいる」という実績そのものです。瞬間風速の単価より、こういう継続のデータを公開しているあたりに、このサービスの性格が出ていると思います。

PE-BANKの良い評判・口コミ|評価されている4つのポイント

ここからは良い評判の中身を見ていきます。利用者の口コミと公式データを突き合わせると、評価されているのは大きく4つです。

良い評判①:分配率の完全公開(マージン相当10〜15%)

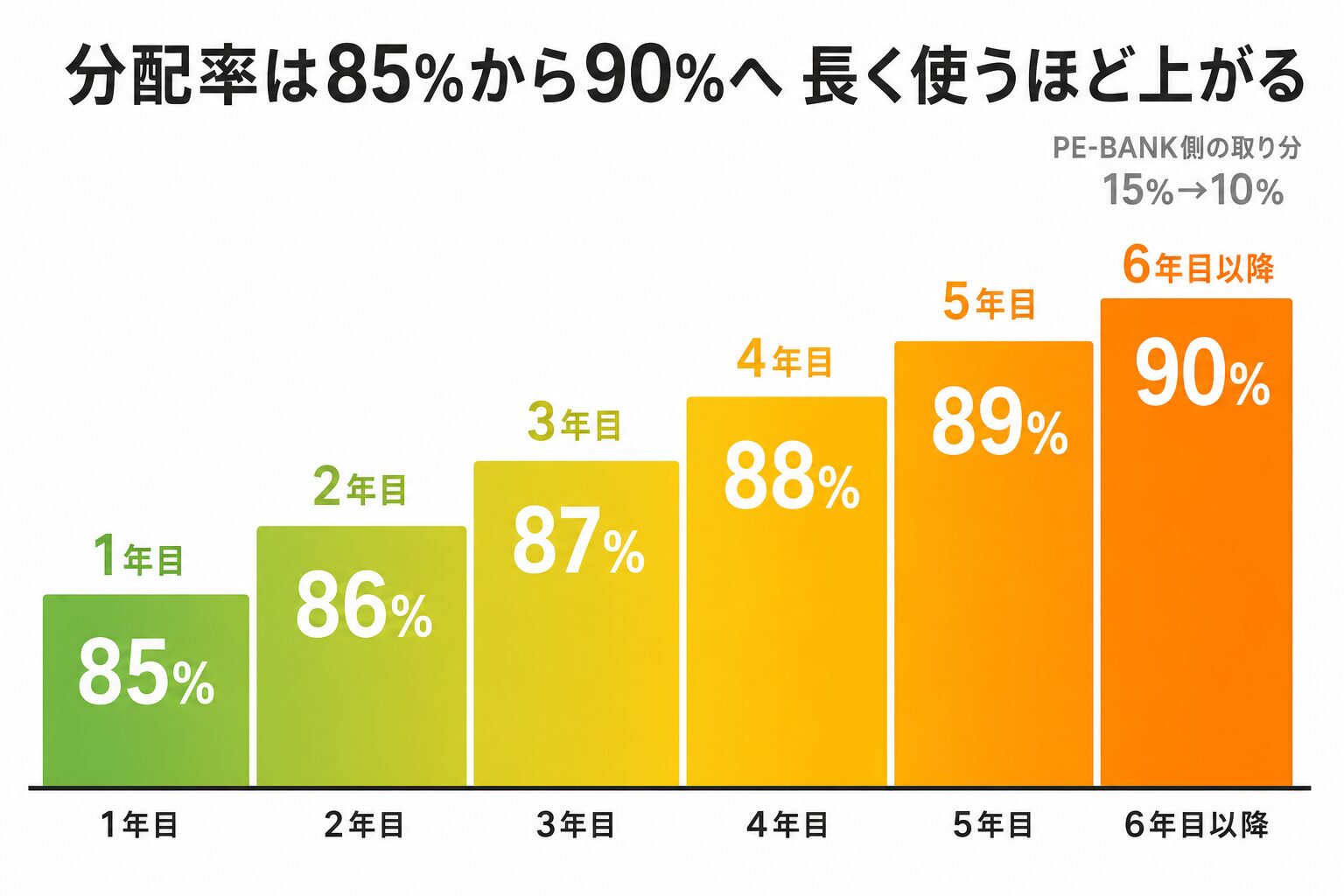

PE-BANKの評判で必ず挙がるのが、この分配率です。上の図解のとおり、フリーランス側の取り分が報酬の受取回数に応じて85%から90%まで段階的に上がる仕組みで、公式が数字を完全公開しています。

| 報酬受取回数 | フリーランスの取り分 | PE-BANK側(マージン相当) |

|---|---|---|

| 1〜12回 | 85% | 15% |

| 13〜24回 | 86% | 14% |

| 25〜36回 | 87% | 13% |

| 37〜48回 | 88% | 12% |

| 49〜60回 | 89% | 11% |

| 61回〜 | 90% | 10% |

たとえば報酬70万円・受取1回目なら、「70万円 × 85% × 1.10(消費税)= 654,500円」。

手元にいくら入るかが、契約前に1円単位で計算できるわけです。

これ、6年エージェントを通して仕事をしてきた人間として正直に言うとちょっと感動するレベルです。

大半のエージェントはマージン非公開で大体の業界平均(20%ぐらい)かな?としかわかりません。マージン10〜15%という水準自体も、僕の感覚では良心的な部類に入ります。

しかも長く使うほど取り分が増えていく設計。1年ごとに1%ずつ上がるので、「長期で腰を据える人ほど得をする」構造になっています。10年以上の利用者が最多という先ほどの数字とも、ちゃんと辻褄が合いますね。

エージェントのマージンの仕組み自体を詳しく知りたい方は、フリーランスエージェントのマージンとは?相場と「払う価値」を実体験で解説で深掘りしています。

良い評判②:営業未経験でも案件が決まるサポート力

口コミで目立つのが、営業面のサポートへの評価です。

これまで正社員として働いてきたので、特に営業などの経験もなくどうすれば良いのか戸惑っていました。技術的な面や営業力に関して相談に乗っていただき、実際にクライアントと面談をする際にも熱心に対応してくれたため、受注に繋がったと思っています。

「希望に合う案件がないと言われたが、数日後に担当者が探してきてくれて参画が決まった」という声もありました。

正社員からの独立で一番不安なのは、たいてい営業です。でも僕の6年間を振り返っても、営業活動と呼べるものは職務経歴書の作成と面談くらいしかやっていません。エージェントが営業を代行してくれるからです。

PE-BANKはこの営業代行を公式サービスとして明確に打ち出しているので、「技術はあるけど営業は無理」という人とは相性がいいはずです。

らんこ

らんこ営業が不安な人ほどエージェントの価値は大きいですよ

良い評判③:全国12拠点・地方案件と業務系に強い

PE-BANKは札幌・仙台・東京・横浜・名古屋・京都・大阪・神戸・岡山・広島・福岡・北九州の全国主要12都市に拠点を持っています。首都圏に集中しがちなフリーランスエージェントの中で、地方の地元企業の案件まで持っているのは希少です。

取扱実績は累計5万件以上。Java・SQL・インフラ・COBOLといった業務系・基幹システムの長期案件に強みがあります。業務系は「枯れている」と言われがちですが、裏を返せば需要が急になくならない領域。長期安定と相性のいい案件ポートフォリオです。

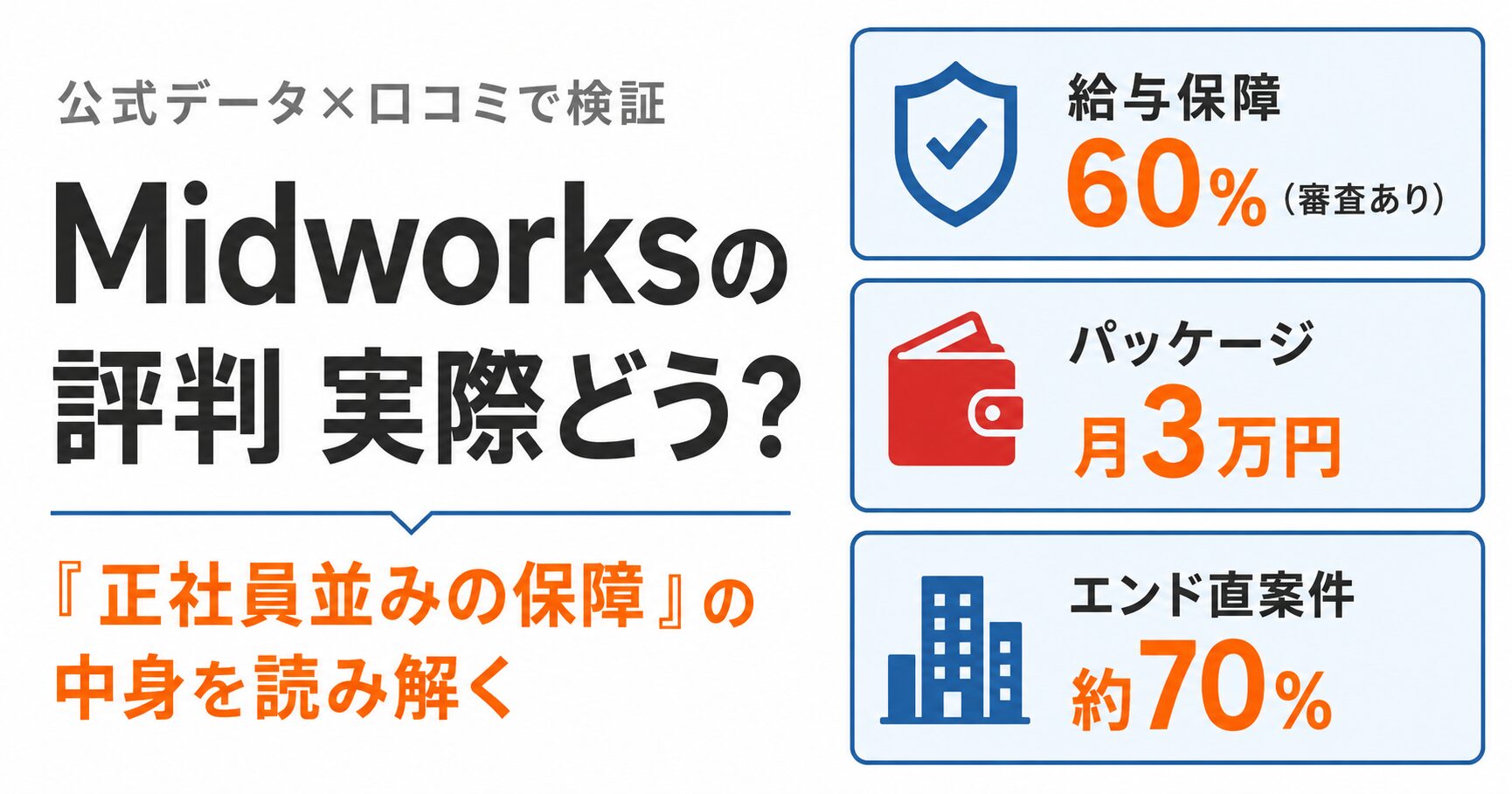

良い評判④:福利厚生・確定申告サポートが手厚い

公式自身が良い評判として挙げているのが、福利厚生とサポートの充実です。確定申告サポートや教育サポート、共済会的な支援まで揃っていて、「会社員を辞めたら全部自分でやるしかない」という不安をかなり埋めてくれます。

確定申告、僕は毎年2週間くらいかけてゆっくり進めていますが、エージェント経由の契約だと請求書発行やインボイス対応はエージェント側がやってくれるんですよね。事務まわりの負担が想像よりずっと軽いのは、6年やってきた実感です。家族との時間を削りたくない人ほど、この種のサポートは効いてきます。

PE-BANKの悪い評判・口コミ|登録前に知っておくべき4つ

ここからは悪い評判です。先に触れておくと、PE-BANKは公式サイト上で自社の悪い評判を認めて回答するページを公開しています。都合の悪い声を隠さない姿勢自体は評価できますが、中身はちゃんと自分で吟味すべきなので、一つずつ見ていきます。

悪い評判①:支払いサイトが40日と長い

最も多い不満が、報酬の入金タイミングです。PE-BANKの支払いは月末締め・翌々月10日払い(40日サイト)。たとえば4月に働いた分の入金は6月10日になります。15〜30日サイトのエージェントも多い業界では、正直長い部類です。

ただし対処法はあります。

- 報酬早払いサービスを選ぶ(通常より早く、請求月の翌月第5営業日に受け取れる支払い方法。公式記載)

- 初回入金日から逆算して、独立初月〜2ヶ月目の固定費を手元に確保してから動く

家計の固定費は入金を待ってくれません。家族持ちにとって入金サイクルは単価と同じくらい真剣に見るべき項目なので、ここは「デメリットだが設計でカバーできるもの」と捉えるのが正解だと思います。

悪い評判②:担当者の対応に当たり外れがある

担当者への不満の口コミも一定数あります。中にはこんな厳しい声も。

フリーランスなのに年齢の批判と能力を認めない姿勢で、なんとか単価を下げて楽に案件を確定させマージンを取ることしか考えていないよう。

一方で同じサイトには「30分予定の面談を1時間に延長して熱心にヒアリングしてくれた」という高評価もあり、要するに担当者の当たり外れです。

これは擁護でも何でもなく、どのエージェントにもある構造的な問題です。営業担当も人間なので、相性や力量の差は必ずあります。現実的な対処は2つで、合わないと感じたら担当変更を遠慮なく申し出ること、そして1社に依存せず複数登録で逃げ道を作っておくこと。僕も独立時は2社登録から始めました。

悪い評判③:公開案件に問い合わせても「もう決まっている」

「案件サイトの案件に問い合わせても、すでに決まっていると言われる」という口コミもあります。

これは仕組みの話で、条件のいい公開案件ほど早く埋まるためです。案件サイトを眺めて応募する使い方より、面談を済ませて担当者から紹介を受ける(非公開案件も含めて)使い方のほうが、実態に合っています。本音を言えば、案件サイトは「品揃えの雰囲気を掴む場所」くらいに考えておくのがちょうどいいです。

悪い評判④:実務経験が浅いと案件を紹介してもらいにくい

公式も「豊富な経験があるエンジニア向け」という悪い評判を認めています。実務経験が2〜3年に満たない場合、紹介できる案件が限られる場面はあるようです。

ただ、これは裏を返せば経験者ほど高く評価される市場だということ。実務経験5年前後あるエンジニアなら、経験面で門前払いされる心配はまずしなくていいレベルです。ちなみに僕が独立した時点の技術スタックはややレガシー寄りでしたが、それでも案件は決まりました。経験年数が一番の資産になる世界です。

らんこ

らんこ悪い評判は『自分に当てはまるか』で見るのがコツですよ

評判からわかる|PE-BANKが向いている人・向いていない人

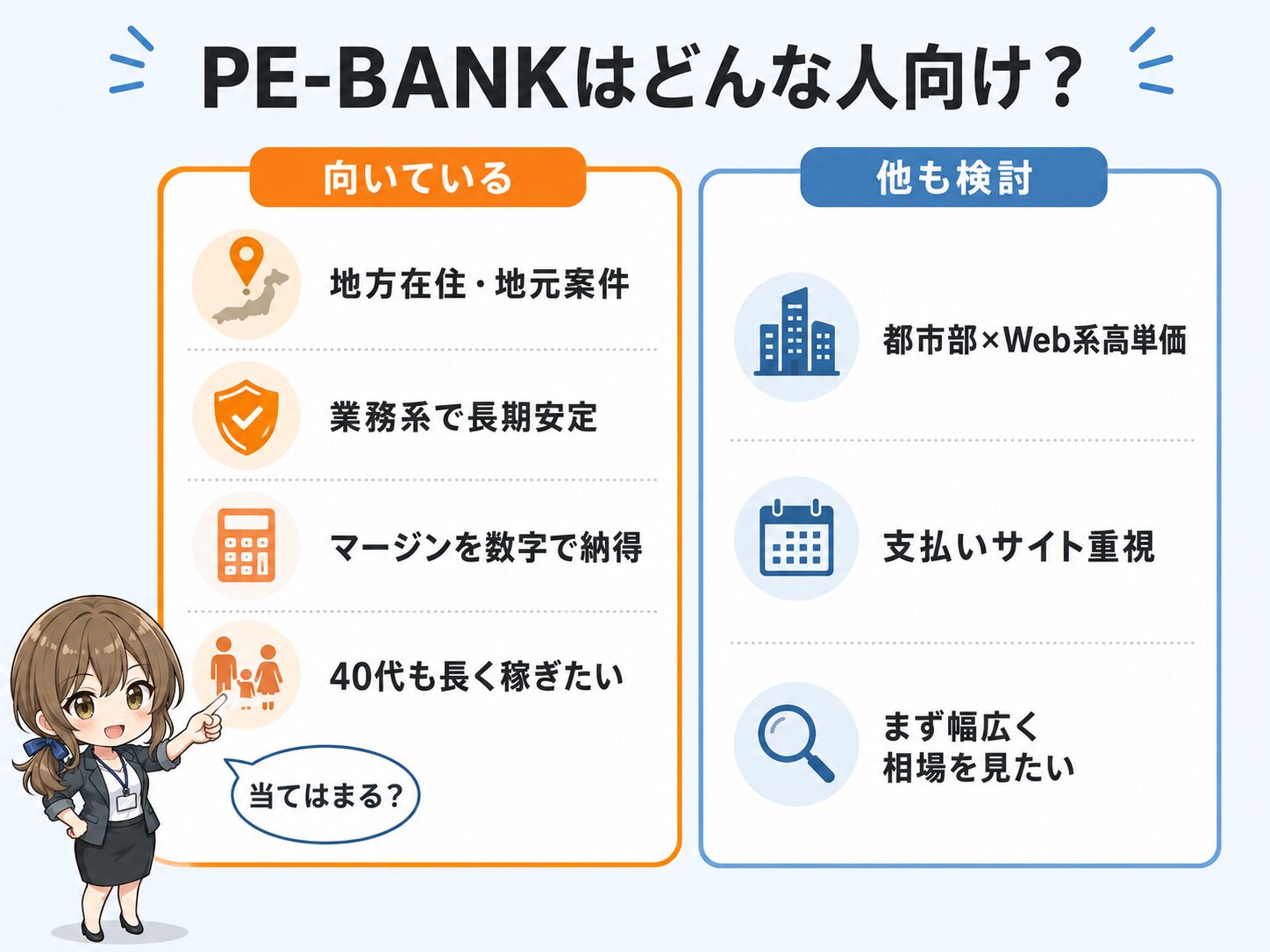

ここまでの評判・口コミを、タイプ別に整理したのが上の図解です。文字でもまとめておきます。

PE-BANKが向いている人

- 地方在住で、地元企業の案件も選択肢に入れたい

- Java・SQL・インフラなど業務系のスキルで、長期安定して稼ぎたい

- マージン(分配率)を数字で確認してから契約したい

- 40代以降も見据えて、長く付き合えるエージェントを探している家族持ち

他のエージェントも検討したほうがいい人

- 都市部でWeb系・モダン技術の高単価案件を狙いたい

- 支払いサイトの短さを最優先したい

- 初めてのフリーランスで、まず幅広い選択肢から相場観をつかみたい

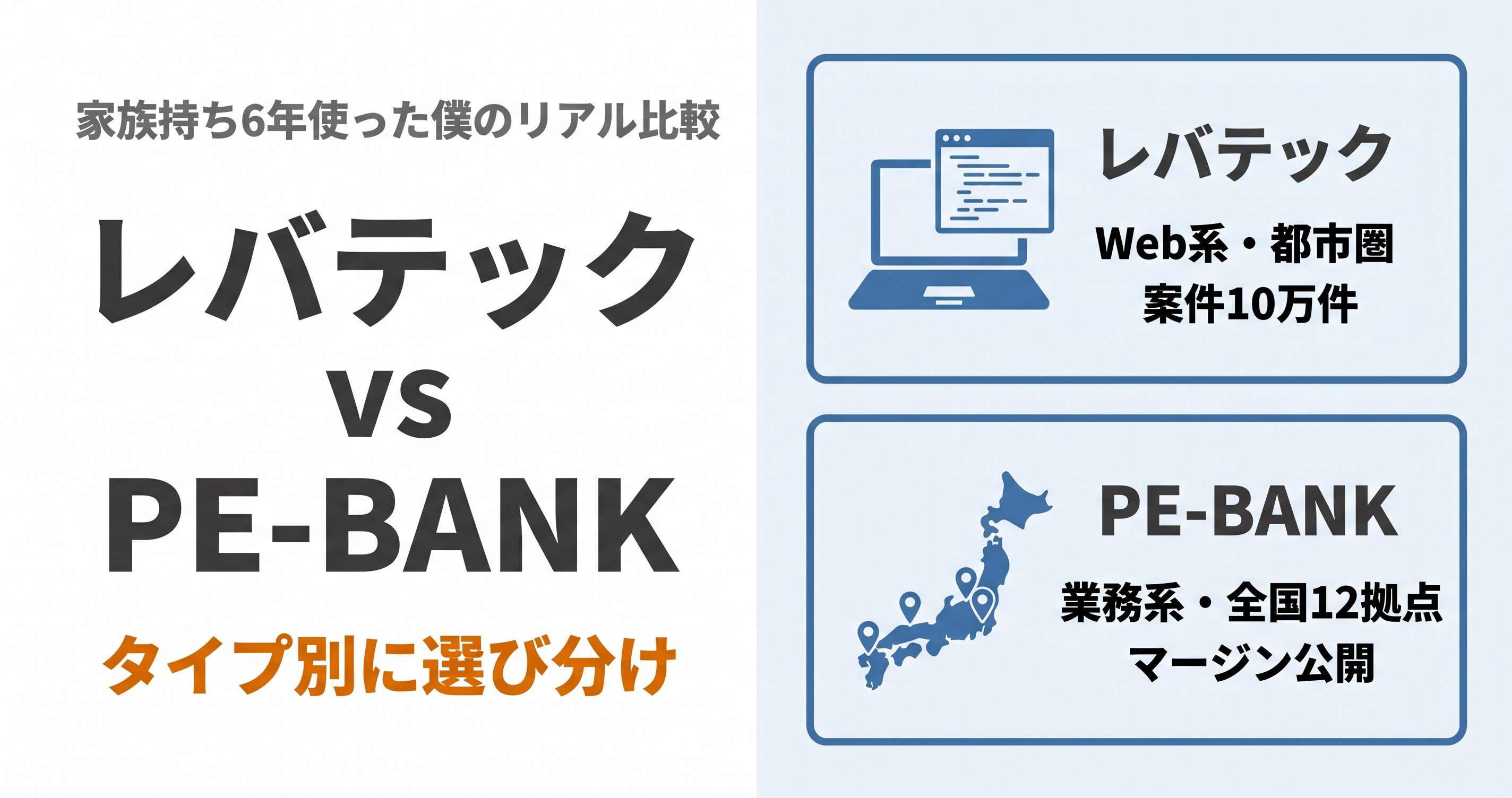

どちらが上という話ではなく、得意分野の違いです。Web系・都市圏寄りの人は、レバテックフリーランスとPE-BANKの比較で2社をタイプ別に整理しているので、そちらが判断しやすいはず。もっと広く選択肢を見たい人は30代エンジニアにおすすめのフリーランスエージェント5選をどうぞ。

逆に、上の「向いている人」に2つ以上当てはまったなら、PE-BANKは有力候補です。評判を眺める段階から、面談で自分の条件を確かめる段階に進んでいいと思います。

✅ 「向いている人」に当てはまった方へ

業務系・地方・長期安定型なら、PE-BANKの強みがそのまま活きます。面談では希望単価や働き方を率直に伝えてみてください。オンライン対応・無料です。

PE-BANKの登録から案件参画までの流れ|全6ステップ

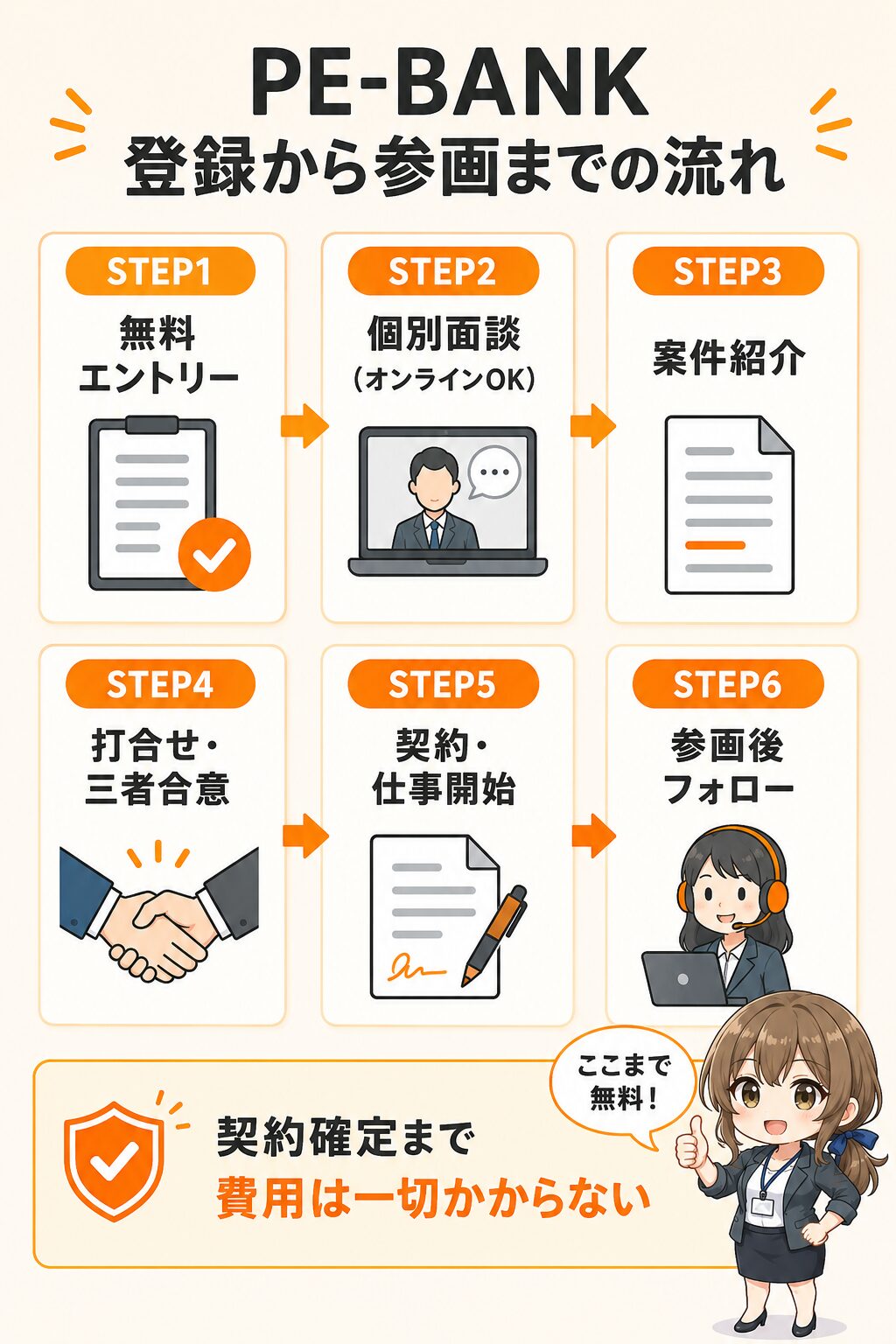

実際に登録するとどう進むのか。公式が公開している流れは、上の図解の6ステップです。

- WEB無料エントリー(フォーム入力のみ)

- 会社説明・個別面談(オンライン対応可。スキルや希望条件のヒアリング)

- 案件の紹介(営業活動はPE-BANKが代行)

- 取引先企業との打合せ・合意(契約内容はすべて公開、三者合意で契約)

- プロ契約手続き・仕事開始(契約確定までは費用が一切かからない)

- 案件参画後のフォロー(定期訪問あり。案件終了の1ヶ月前から次の案件を紹介)

家族持ちに大事なポイントを補足すると、面談を受けた時点では何も失わないということです。僕自身、独立前に在職中のままエージェント数社の面談を受けて、案件が決まる目処が立ってから退職しました。「登録=独立の決断」ではないので、情報収集の一歩として面談まで進んでおくと、独立する・しないの判断材料が一気に具体的になります。

PE-BANKの評判によくある質問

最後に、検索していて気になりやすい疑問をまとめて拾っておきます。

Q1. 「PE-BANK 反社」というサジェストが出てきて不安なんですが……

検索窓に「反社」という不穏な言葉が並んでいて、ぎょっとした人もいるかもしれません。結論、心配のいらない類のものです。運営の株式会社PE-BANKは30年以上の運営実績がある会社で、全国12拠点を構え、情報セキュリティの国際規格ISO27001(ISMS)の認証も全拠点で取得しています。

「共同受注契約」という聞き慣れない契約形態が「よくわからない=怪しい」という印象につながりやすいのだと思いますが、実態は契約内容を全公開して三者合意で進める、むしろ透明性の高い仕組みです。

Q2. 支払いサイト40日は、どう乗り切ればいいですか?

報酬早払いサービス(請求月の翌月第5営業日に受け取り)を選択するのが第一の対策です。あわせて、初回入金までの期間の生活費を手元に確保してから独立すれば、40日サイトは「知っていれば困らないデメリット」になります。

Q3. PE-BANK一本に絞るべき?それとも複数登録?

複数登録が基本です。担当者の当たり外れへの保険になりますし、同じスキルでもエージェントによって提示される案件と単価は変わります。ただし多ければいいわけでもなく、最初は2社程度が現実的。理由はフリーランスエージェントは何社登録すべき?家族持ちエンジニアが最初は2社にした理由で詳しく書いています。

まとめ|評判の答え合わせは、自分の条件で面談してから

最後に、この記事の要点です。

- PE-BANKの評判は「堅実に長く稼ぐ基盤」として強い。分配率85〜90%の公式公開、全国12拠点、平均年齢48歳・利用10年以上が最多33%という数字がそれを裏付けている

- 悪い評判(支払いサイト40日・担当者の当たり外れ・経験浅めに厳しい)は事実として存在するが、早払いサービス・複数登録・経験5年前後の市場価値で対処できる範囲

- 向いているのは、地方在住・業務系スキル・長期安定志向の人。都市部でWeb系の高単価を狙うなら他エージェントとの比較も

最後にひとつだけ。口コミはあくまで他人の体験です。同じエージェントでも、スキル・住んでいる場所・家族の状況で見える景色はまったく変わります。僕も独立前はさんざん迷いましたが、結局いちばんの判断材料になったのは、口コミではなく面談で提示された具体的な案件と単価でした。

個別面談はオンライン対応で無料、在職中のままで大丈夫です。評判の答え合わせは、自分の条件でやってみてください。

らんこ

らんこ面談で聞けた話が、いちばん確かな口コミになりますよ

🗾 まずは自分の市場価値を確かめる一歩から

分配率の公式公開・全国12拠点・長期利用者の多さが強みのPE-BANK。在職中のままオンライン面談OK、登録から契約確定まで費用は一切かかりません。

関連記事

-

レバテックフリーランスとPE-BANKを比較|家族持ち6年使った僕がタイプ別に推薦

レバテックフリーランスとPE-BANKを比較|家族持ち6年使った僕がタイプ別に推薦 -

【2026年版】30代エンジニアにおすすめのフリーランスエージェント5選|家族持ちの僕が本音で比較

-

フリーランスエージェントのマージンとは?相場と「払う価値」を実体験で解説【30代家族持ちの本音】

-

フリーランスエージェントは何社登録すべき?家族持ちエンジニアが最初は2社にした理由

-

フリーランスの確定申告はいくらから?6年自分で申告してきた僕の体験談

-

レバテックフリーランスの面談はどんな感じ?実際に受けた流れと準備すべきこと

-

失敗しないエンジニアのスキルシート(職務経歴書)の書き方【必要な項目や落ちないポイントを徹底攻略】

-

【保存版】現役フリーランスが教える失敗しないフリーランスエンジニアのなり方完全ガイド