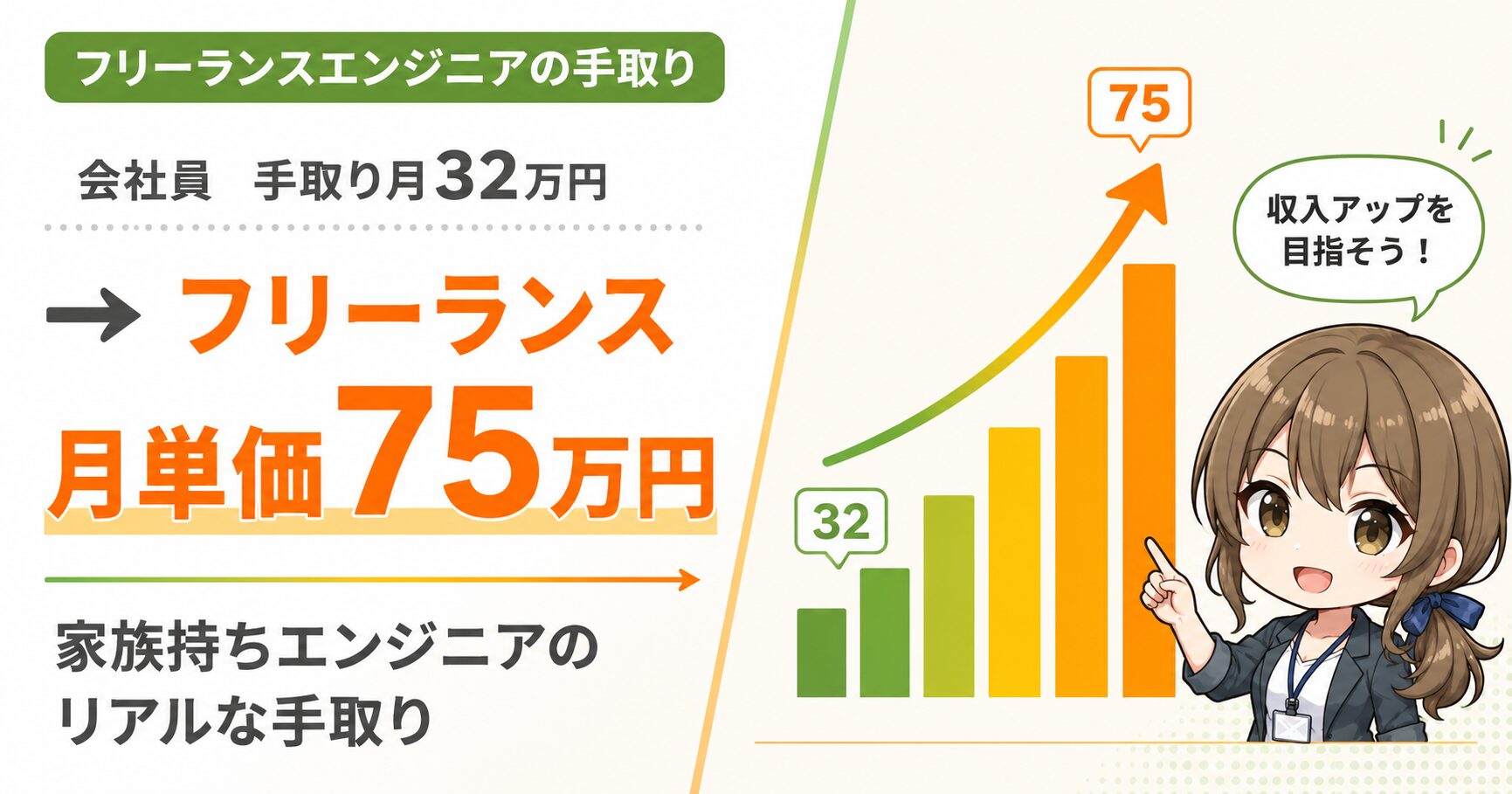

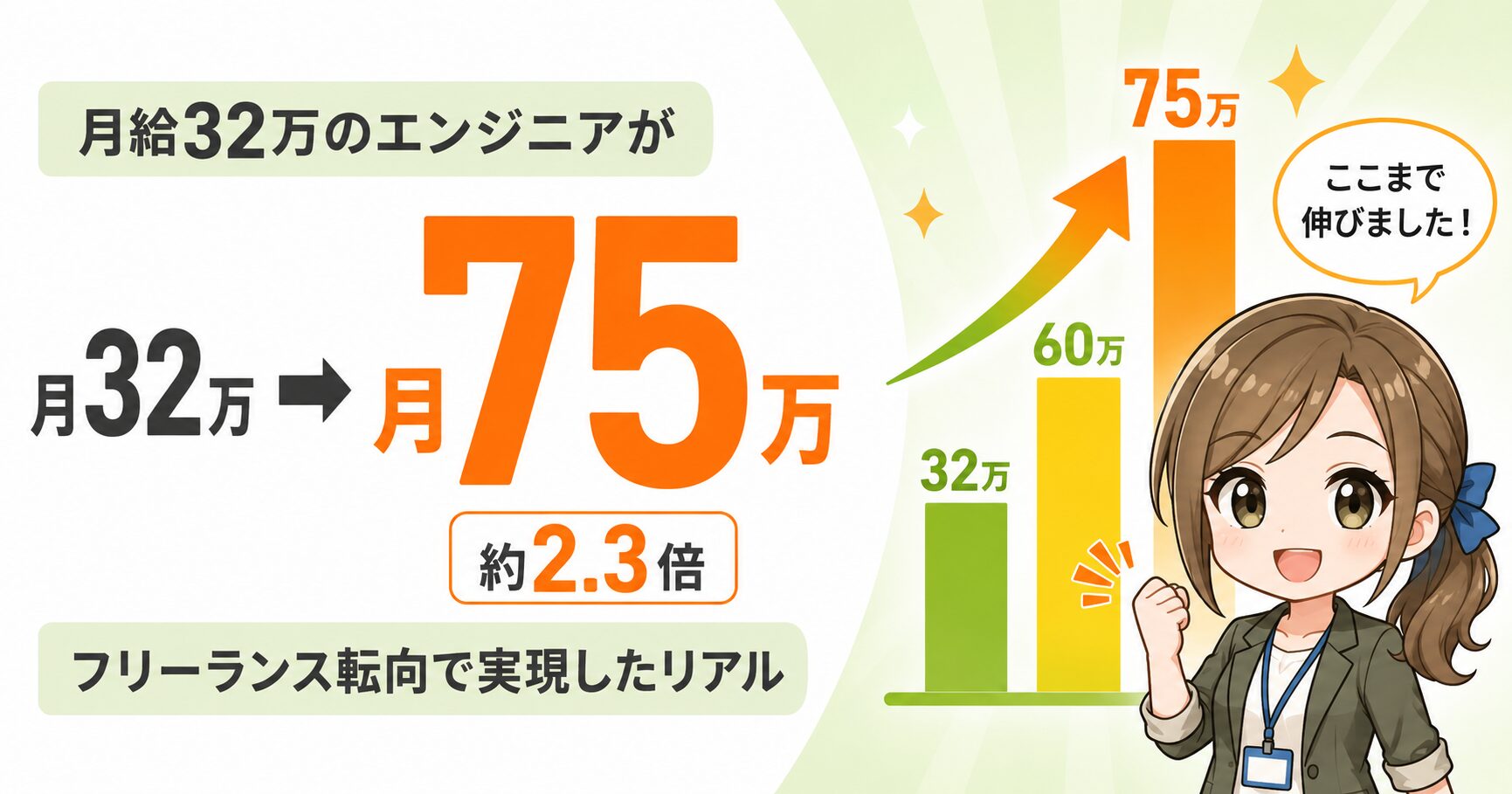

フリーランスエンジニアの手取りはいくら?手取り月32万円だった僕が、月単価75万円になって変わったこと

当ページのリンクには広告が含まれています。

給料明細を開く。一番下の数字を、もう一度だけ確かめる。

32万円。先月と同じ。来月もたぶん同じ。

毎月、給与明細を開くまではワクワクしていました。「もしかしたら何か変わっているかも・・・」とほんの僅かに期待して明細の封を切る。けど実際には毎月同じ金額が書いてあり「まぁそうだよな」と肩を落とす。

残業もそれなりにこなしている。なのに口座に入ってくる数字は何年経ってもほとんど変わらない。

家賃を払い、カードの引き落としに備えて口座残高を確認する。足りない月はボーナスでなんとか埋める。ひどい月は借金で乗り切ったこともありました。

「フリーランスになったら手取りはいくらになるんだろう」

そう検索しているあなたは、たぶん以前の僕と同じです。フリーランスという働き方に興味はある。

でも、税金や国保が得体の知れないもの過ぎて不安がつのる、家族もいるから失敗もできない。

額面上たくさん収入があるように見えても、結局あれこれ引かれて手元に残るお金は今より少なくなるんじゃ・・・。

先に結論を言います。フリーランスは正社員と比較して、税金も国民健康保険も、たしかに重いです。 会社が払ってくれていた分の社会保険料を自分で払う必要があるからです。

でも僕の場合は会社員時代より生活の余白は明らかに増えました。

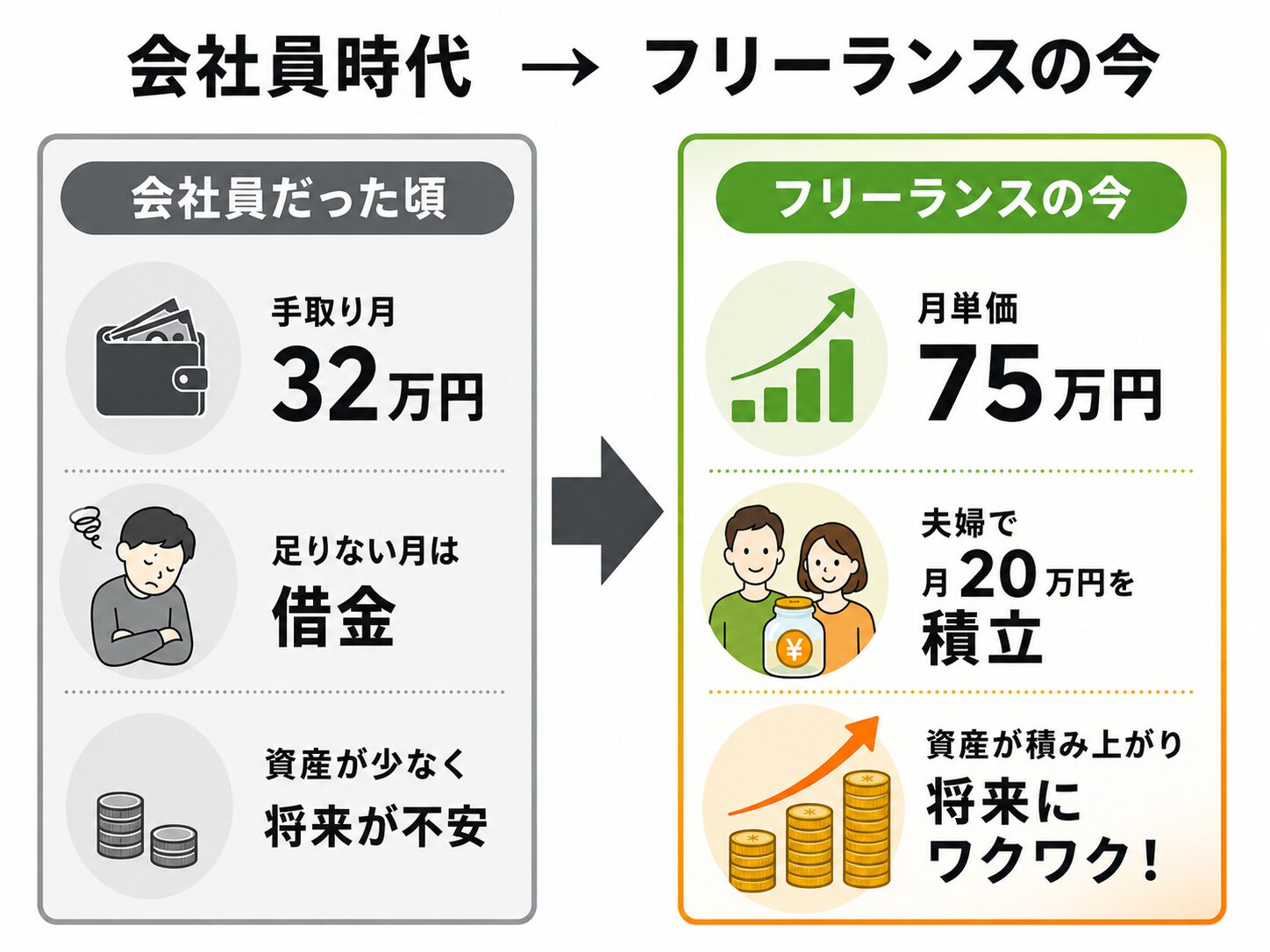

貯金ゼロで足りない月は借金していた僕が、今は月20万円を投資に回しても暮らしていけています。

この記事は一般論ではなく、会社員だった僕と、フリーランスになった僕の、お金まわりのリアルです。数字も場面も、全部僕自身の実例で書きますので一つのモデルケースとしてお役立てください。

目次(クリックで読みたいところから読めます)

結論:フリーランスは税金も国保も高い。それでも、生活の余白は増えた

結論から言います。

フリーランスは税金も国保も、本当に高いです。脅しでも何でもなく、「えっ、こんなにすんの?」って今でも思ってます。

でも、それを全部払ったあとでも、僕の生活には会社員時代より余裕ができました。

貯金ゼロで借金していた僕が、今は妻の分も合わせて積立NISAに月20万円突っ込めています。これが答えのすべてです。

この記事で伝えたいのは、たった3つだけ。

- フリーランスの手取りは、結局いくら残るのか(僕の実数で見せます)

- 会社員の「手取り」とフリーランスの「売上」は、そのまま比べちゃいけない

- じゃあ何倍稼げば会社員と同じか。僕の数字で計算すると、答えは約1.5倍でした

順番に、僕の数字で見ていきます。

フリーランスは会社員の「何倍」稼げば同じ?答えは1.5倍くらいだった

「フリーランスは、会社員の2倍は稼がないと割に合わない」

まあまあ聞く言葉です。どこで聞いたか忘れましたが、僕も独立当時に誰かに言われた気がします。

でも、本当にそうなんでしょうか?

そこで、自分の数字を使って計算してみます。

基準は、会社員だった頃の僕の年間手取り約430万円。これと同じだけ手元に残すには、フリーランスでいくら売上が要るのか。

フリーランスは経費や控除によって手元に残るお金が大きく変わるので、条件は僕の実態に合わせて以下に設定します。

経費 100万円

青色申告特別控除 65万円

配偶者控除 38万円(妻が専業主婦)

小規模企業共済控除 84万円

フリーランスが使える節税は、ちゃんと全部使った前提です。かなり実態に近いと思います。

この前提で、3段階で見ていきます。

① 妻と二人暮らしなら、売上640万円くらい(約1.5倍)

まず、独立した当初の僕と同じ「妻と二人暮らし」の条件。

このときは子供がいないぶん、国民健康保険料もまだ軽めです。売上から経費・税金・国保・国民年金(夫婦2人分)を引いて、手元に430万円が残るライン。ざっくり計算すると売上約640万円です。会社員年収のだいたい1.5倍。

| 項目 | 金額 |

|---|---|

| 売上 | 6,400,000円 |

| 経費見込み | ▲756,000円 |

| 国民健康保険料 | ▲541,000円 |

| 国民年金2人分 | ▲430,000円 |

| 所得税 | ▲112,000円 |

| 住民税 | ▲239,000円 |

| 残るお金 | 約4,322,000円 |

※国民健康保険料などは地域によって差があるので概算のイメージ、配偶者控除など各種控除を使った金額で計算しています

単価で言うと月54万円。

エージェント大手のレバテックフリーランスのデータによると月単価60~80万円(年720~960万円)がボリュームゾーンなので、会社員と収入を比較した場合に同等以上になるための売上ラインは大幅にクリアしてます。

② 子供が2人いると、売上660万円くらい(それでも約1.5倍)

次に、今の僕の実態に近づけます。妻+子供が2人バージョンです。

家族が増えると、国民健康保険料がぐっと上がります(うちは年77万円)。そのぶん、同じ手取りを残すには売上をもう少し積む必要がある。計算すると、売上約660万円です。倍率にすると、1.5倍強といったところでしょうか。

国保が重くなるぶん、節税対策が非常に大事になってきます。

妻が専業主婦なら配偶者控除、小規模企業共済を満額かければ、その掛金もまるごと所得から引ける。家賃や電気代、教材費を経費にする。こういう控除や経費のチリツモで税金や国保の負担がそこそこ違います。

だからちゃんとやってれば倍率は思ったほど跳ね上がりません。

国民健康保険料は上限があるため、子供が増えても同等ラインは大きくは動きません。 国保は高いけど、「家族が増えたから2倍稼がなきゃ・・・」というほどではありません。

③ 今の僕の売上900万円には、約240万円の余裕がある

現在、僕の売上は年900万円です。

子供2人で会社員と同等になるラインが660万円。そこに対して売上が900万円あるということは、約240万円ぶんの余裕がある計算になります。

この240万円がどこへ行くのか。ほぼそのまま、新NISAで積み立てている月20万円(年240万円)になっています。 会社員と同じ暮らしを保つ一線を越えた先の「余り」が、まるごと将来への積立になっている。これが、僕の家計に起きた革命です。

| 必要な売上(手取り430万に並ぶ) | 会社員の手取り430万円に対する倍率 | |

|---|---|---|

| 妻と二人暮らし | 約640万円 | 約1.5倍 |

| 子供2人 | 約660万円 | 約1.5倍 |

| (今の僕の売上) | 900万円 | 余裕 約240万円 |

だから、よく聞く「2倍稼がないと」は、少なくとも僕の場合は少し盛りすぎでした。現実的なラインは1.5倍くらい。この数字を、まず頭に入れておいてください。

そして僕はこうしてフリーランスで早めに稼ぎ切り投資に全ツッパするのが逃げ切りの近道だと考えています。

※これは僕の実際の数字(経費・青色65万・配偶者控除・小規模企業共済の満額まで反映)をもとにした、ざっくりの目安です。二人暮らし時の国保はおおよその推定値。

小規模企業共済の掛金84万円は、生活費として自由に使える現金ではなく、将来戻る可能性のある積立資産として別枠で見ています。なのでこの記事では、生活に使える手残りと、将来に回したお金を分けて考えています。売上や控除は人それぞれ変わるので、自分のケースは税理士や税務署で確認してください。

らんこ

らんこ会社員の手取りと比較してだいたい1.5倍ぐらいの売上が目安ですね

💬 まずは「自分の単価相場」を確かめてみる

ここまで読んで『自分なら何万円くらいの案件を狙えるんだろう』と思った人は、単価相場だけ確認しておくのがおすすめです。

なぜ手取り430万に並ぶのに、売上660万も要るのか

「会社員の手取り430万と並ぶだけなのに、なんで売上660万も稼がなきゃいけないの?」

230万円の差。これが会社員とフリーランスを比べるときの一番のキモです。理由は2つあります。

① 会社が払ってくれているお金を自分で払わなければいけない

会社員の給料明細には、載っていないけど会社が払ってくれているお金があります。

社会保険料の労使折半、ボーナス、有給、退職金、福利厚生。会社員のときは「あって当たり前」だったこれらが、独立すると全部自分の財布から出すことになります。

健康保険は全額自分持ち。休めばその日はゼロ円。退職金という概念も消えます。

だから「同じ手取りを残すだけでも、会社員の給料より多めの売上が要る」わけです。

② フリーランスの武器は経費と控除

逆に、フリーランスには会社員にない武器もあります。経費と控除です。

会社員は「税金を引かれたあとのお小遣い」で暮らします。順番は税金が先。

対してフリーランスは「必要なものを先に買って、残りに税金がかかる」。順番が逆なんです。

必要なものは業務に必要なもの全てです。例えばリモートで自宅作業していたら家賃や電気代、インターネット料金も経費になります。

こうして経費にしていった結果の所得に税金がかかるため会社員と比較して工夫の余地が大きいのです。

だから「フリーランスは会社員と比べて何倍の売上が必要?」みたいな議論って本質的には意味がない。最後に生活へ残ったお金でだけ判断すればいいんです。

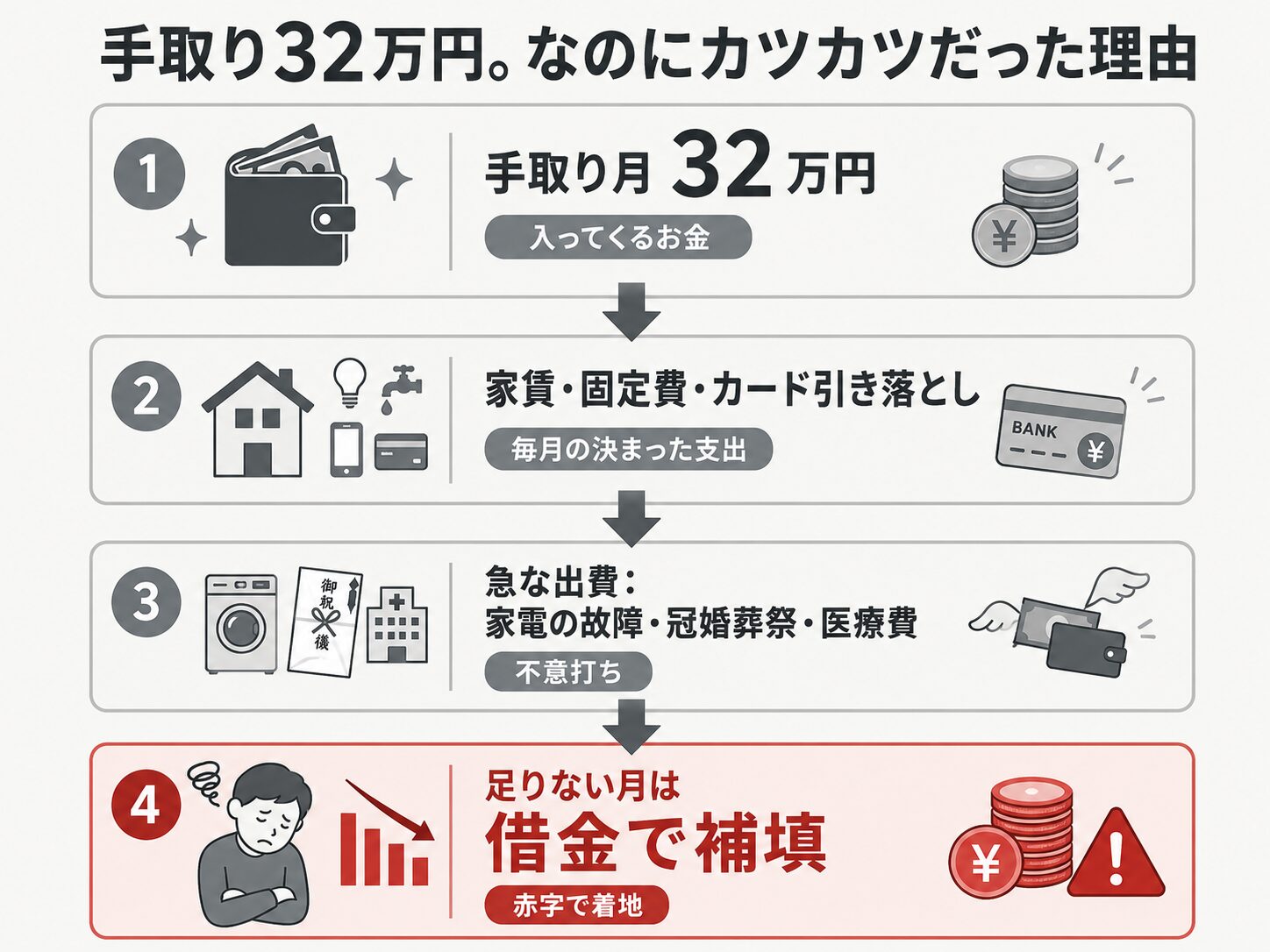

会社員だった僕:手取り32万円は、低くない。なのにカツカツだった

手取り月32万円は世間的に見て、まぁまぁ平均ぐらいなのかなと思っています。

ボーナスもありました。手取りで25〜30万円が年に2回。足せば、年間の手取りは約430万円。一人暮らしならまぁ暮らせる水準かと思いますが、家族で暮らすとなると・・・。

財布の中はいつもカツカツでした。

毎月25日、給料が振り込まれる。まず家賃が出ていく。そしてカードの引き落とし日に備えて、口座にいくら残すか計算して「今月も足りた・・・」と胸をなでおろす。

でもそこへ不意打ちが来ます。

洗濯機が壊れる。

PCが壊れる。

友人の結婚式が重なる。

あっ、そういえばスマホももう限界だから新しくしなきゃ・・・

——そういう月は、月末を待たずに口座の残高がスッと底をついていきました。

僕にとってボーナスは旅行や贅沢のためのお金じゃありませんでした。赤字になった月をあとから埋めるための絆創膏。ひとまずカードローン(借金)で支払いを乗り切って後でボーナスで補填する。家計を管理しているのは僕なので密かにこんな風にやりくりしていました。

でも、一番きつかったのは、お金そのものじゃありません。

「来年も、再来年も、この数字は大きく変わらない」と、自分で分かっていたことです。

僕の会社は固定残業代制度だったので残業しても給料は変わりませんでした。

歩いても歩いても景色が変わらない、暗い空間に閉じ込められているような閉塞感がありました。

あの息苦しさに覚えがある人にこの記事は届けばいいと思っています。

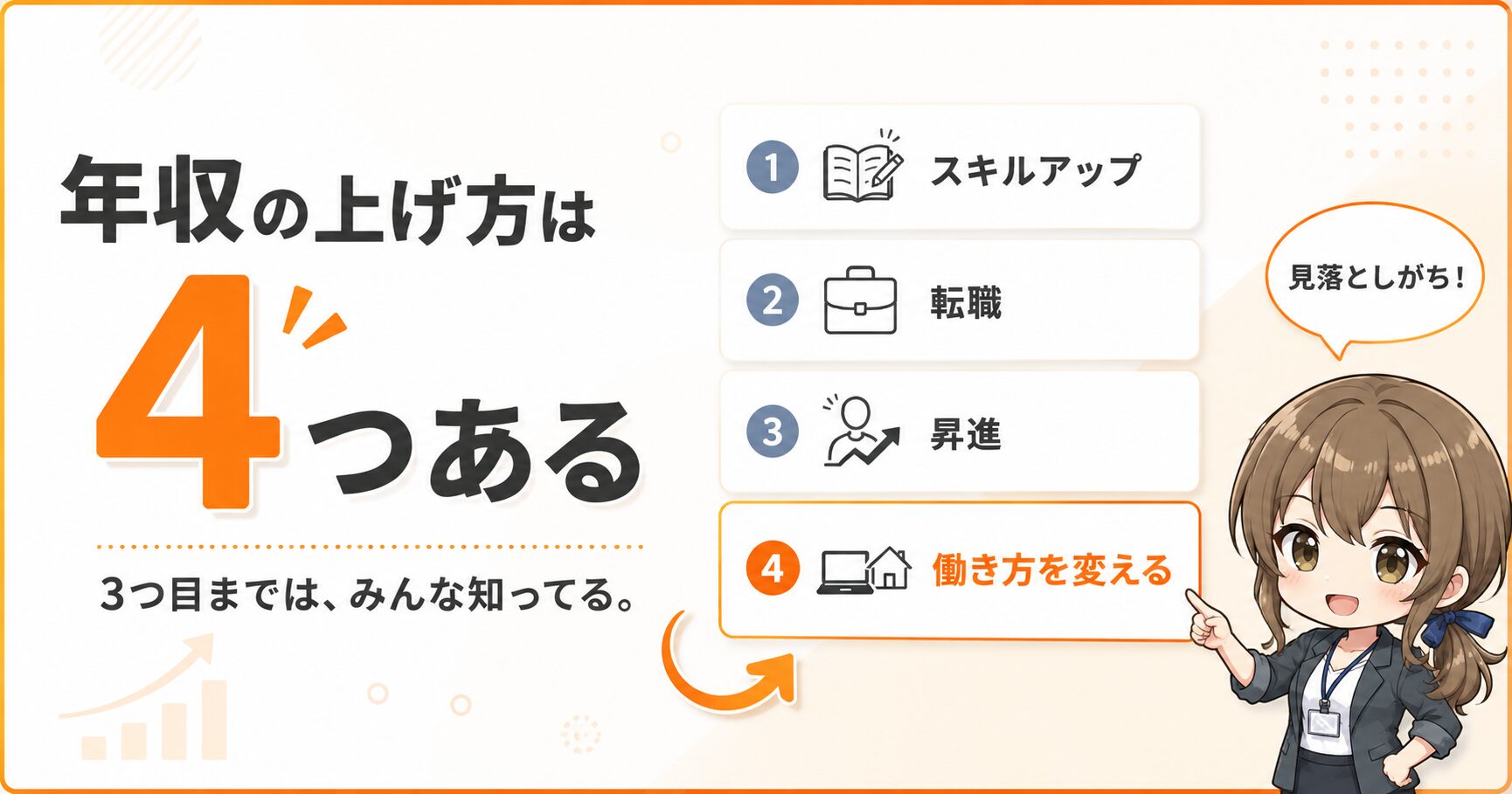

「給料が上がらないこと」そのものに苦しさを感じている人は、30代エンジニアの給料が上がらない理由をまとめた記事も、たぶん他人事に思えないはずです。

あわせて読みたい

エンジニアの年収の上げ方は4つある|32歳・家族持ちが「転職でも昇進でもない方法」で手取りを2倍にした話

「頑張ってるのに、給料が上がらない」 エンジニアとして数年やってきて技術もそれなりに身についてきた。 チームでも頼られるようになった。 なのに給与明細の数字はほ…

重い税金と国保を払ったあとでも、僕は資産を増やせている

逆に、フリーランスとして独立した今はどうでしょう。

独立して売上が大きくなったぶん、きれいごと抜きに出ていくお金もしっかり増えました。

所得税・住民税・国保・年金で、年に180万円以上が、僕の口座から消えていきます。税金が憎い・・・

この金額が書かれた納付書が、自治体から突然封筒で届きます。

会社員のときは給料からスッと天引きされて、明細でチラッと金額を確認して見なかったことにしていた社会保険料など。それがフリーランスになると、1枚の紙に「770,000円」みたいな数字で印字されて、玄関のポストに入っている。

封を切ってその数字を見た瞬間は今でも思わず「うっ」と声が出ます。

会社員のときは、家族を健康保険の「扶養」に入れられました。でも国保には扶養がありません。家族が増えるほど、保険料はそのまま積み上がります。

それでも、です。

これだけ引かれてもなお、今の僕は夫婦で月20万円を投資に回しても、生活が回っています。

会社員時代の僕は、貯金ほぼゼロ。生活防衛資金なんて絵に描いた餅で、足りない月は借金していました。

あの頃の僕に「お前、数年後には毎月20万を積み立ててるぞ」と言っても、信じられなかったと思います。

でも、今実際にそうなっている。出ていくお金は多いですが、それでも淡々と積立を続けられている。重い税金を全部払ったその先に、ちゃんと「余り」が残るようになった。

独立が正解だったかはまだわかりません、だけどこれが僕にとっての今現在の答えでした。

(投資を勧めたいわけじゃありません。あくまで「これだけ生活に余裕ができた」という変化の例です)

らんこ

らんこ国保など社会保険料は本当に重いです。でも、手元に残る設計はちゃんと作れますよ

同じ売上でも、節税をするかしないかで手取りは大きく変わる

ここで、フリーランスならではの話をひとつ。

同じ売上900万円でも、何もしない人と、ちゃんと節税する人とで、手元に残る額は大きく変わります。

ここがフリーランスの面白いところであり、めんどくさいところでもあります。

僕がやっているのは、ざっくりこんな感じです。

- 経費:年100万円ほど(引っ越しが重なった年は185万円まで増えました)

- 青色申告特別控除:65万円

- 小規模企業共済:年84万円

出典:国税庁サイト青色申告特別控除・小規模企業共済等掛金控除

経費にしているのは、家賃・電気代・ネット代・教材費・仕事用のPCなど。仕事に使っている範囲で、まるごとor一部を経費にしています。これらをしっかり帳簿につけるかつけないかで、税金のかかる土台がそもそも変わる。会社員時代にはなかった発想でした。

恥ずかしい話僕は独立当時「e-Taxって何・・・?確定申告ってなにすればいいの?」状態でした。会社員時代は年末調整でハンコ押すだけだったので当然です。

そんな僕でも会計ソフトを使って税理士なしで何とかやれています。

伝えたいのは、フリーランスの節税の「自由度」です。

会社員時代、僕の手取りは自分ではどうにもできない数字でした。税金や社会保険料は明細を貰った時点で給与から天引きされていて1円も動かせない。

でもフリーランスは違います。自宅の家賃の一部を、仕事場として経費にする。勉強のために買った技術書を、教材費として経費にする。「仕事に関係がある出費」を経費にして手取りに反映できる。 これは会社員には絶対にできなかったことで、僕がフリーランスになって一番「自由だ」と感じた部分です。

もちろん、何でもかんでも経費にしていいわけじゃありません。でも経費や控除を駆使することで手取りを、自分でコントロールできる側に回れる。 これが、売上の数字には表れない、フリーランスの大きなメリットだと思っています。

だから、ネットで見る「手取りシミュレーション」の数字だけを見てビビらないでほしい。あなたの条件に全てが当てはまっているわけではないんですから。

手取りを増やす一番の近道は、節税より「月単価を上げる」こと

さて、節税も大事ですが、僕の家計を本当に変えたのは、節税テクニックだけではありません。

月単価そのものを上げたことです。

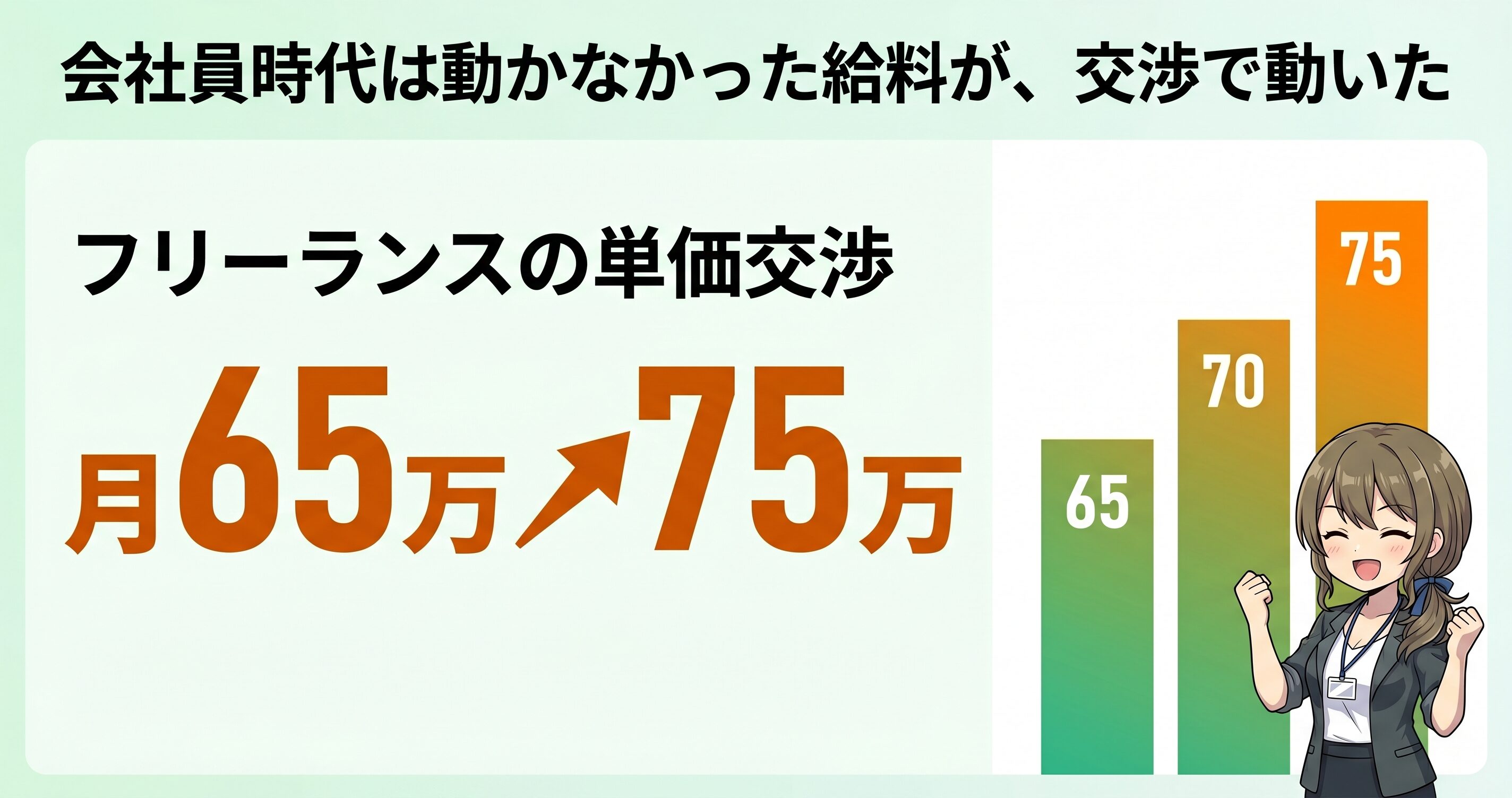

僕は今の業務委託先で、これまでに数回単価交渉をしてきました。

- 参画した当初:65万円

- 1回目の交渉後:70万円

- 2回目の交渉後:75万円

年商に直すと、+120万円。これは経費や控除を工夫しても、なかなか作れない金額です。

ふと会社員時代の昇給を思い出しました。

年に一度の面談。上司と向かい合って前期の頑張りや今後の課題を共有、それ自体は充実しているのですが結果として形になるのは月数千円のベースアップです。

会社では「頑張ります!」なんて言うけど、帰りの電車では「今年もたいして生活が楽になることはなかったな」と内心ため息を吐く。

カラカラの喉に垂らした一滴の水みたいなもので、ありがたいけどそれで渇きがおさまることなんてなかった。

しかしフリーランスの単価交渉はまるで逆です。評価された分が次の月から振込額にそのまま乗ってくる。

5万円上がれば、本当に月の収入が5万円増える。月数千円では生活に与えるインパクトは小さいですが、月5万円、年間60万円の収入増は生活が変わるレベルです。

もちろん、評価されなかったら契約解除→収入ゼロの世界なので甘い話ではありません。

当たり前ですが会社員のときは一度も味わえなかった感覚です。頑張りと手取りが、ちゃんと一本の線でつながっている。これが、独立して一番うれしかったことかもしれません。

もちろん、いきなり高単価スタートの案件ばかりではありません。案件の選び方、エージェントの使い方、交渉を切り出すタイミング。コツはいくつもあります。

単価交渉を実際にどう切り出したかは、月65万円から75万円に上げた単価交渉の実例記事で詳しく書いています。そもそも独立直後にいくらの単価がついたのかは、手取り32万円の会社員が月単価60万円になった話を読んでみてください。

あわせて読みたい

フリーランスの単価交渉、いつ・どう切り出す?月65→75万に上げた実例とリアル

会社員の給料って、自分でコントロールできる余地、ほとんどないですよね。 年に1〜2回の評価面談があって、上司が査定をつけて、あとは会社の給与テーブルに沿って自動…

あわせて読みたい

レバテックフリーランスの単価は低い?月給32万のエンジニアが月単価60万→その後75万になった話

結論、レバテックの単価は低いというより、経験年数・言語・商流でかなり変わります。僕は最初60万円、現在は75万円です。 レバテックフリーランスの公式サイトを開いた…

会社員のままが向いている人、フリーランスを考えていい人

ここまで読んで、「自分はどうしたいんだろう」と思っている人へ。

フリーランスは、誰にでもおすすめできる働き方ではありません。

会社員のままが向いている人

- 正社員の安定収入・退職金を何より優先したい

- 会社の中で出世して、課長・部長といったポストに就きたい

- 会社員のままでも年収が1000万円以上ある

特に2つ目。フリーランスエンジニアで業務委託で案件に参画する場合、組織を率いる管理職という道は稀です。

僕自身、チームリーダーを打診されたことはあるのでマネジメントの立場を経験できなくはないですが、具体的な課長・部長という肩書が付くことは稀でしょう。

なので肩書きを上げてその先のキャリアを描きたい人は、会社の中にいたほうが絶対にいい。

ちなみに「収入」については業務委託で1案件をしっかりやっていれば月の入金は一定です。世間がイメージするほど毎月ジェットコースターではありません。

フリーランスを考えていい人

- 今の手取りに、はっきり限界を感じている

- 働き方や社内でのポストにこだわりがない

- いきなり辞めるつもりはないけど、まず自分の相場を知りたい

- そして何より——仕事は大変だし、税金まわりも面倒。それでも、今の収入を最大化して稼ぎたい人

最後の項目、「収入の最大化」がフリーランスの核心だと思っています。

楽な道ではまったくありません。役に立てなければ契約解除で収入ゼロになる。会社員以上に仕事に対して真摯にならなければいけない。でも、その制約を引き受けるかわりに、稼ぎの天井を自分で外せる。そういう働き方です。

「でも今の家庭や生活が壊れてしまうリスクが・・・」

そう思う人もいるかもしれません。

しかしそのまま会社員でいることは果たして本当にノーリスクでしょうか?

収入の上限が決まった環境、変わり映えのない景色、飽きた作業、灰色に見える世界。こんなので無理して続けて鬱にでもなったらシャレになりません。

家族がいることは、動かない理由にはなっても、動けない理由にはなりません。 むしろ逆です。守るものがあるからこそ、自分というリソースをどうすれば最大限活かせるのかを真剣に悩む必要があります。

僕は子どもが生まれる前に独立しました。今振り返ると、「家族が増える前に動いておいて、本当によかった」と思っています。フットワークが軽い内に動いておく。そうすれば失敗したときも軽症で済みます。

転ぶことは悪いことではありません。本当に悪いのは転びそうだから、と歩き出さないことです。

いきなり辞めなくていい。まずは「自分の単価相場」を知るところから

いますぐ急に会社を辞める必要は、まったくありません。

僕自身、エージェントへの登録から案件が決まるまでぜんぶ会社員のままやりました。

フリーランスエージェントに相談して、企業と商談し、案件が決まってから退職届を出しました。こうすれば、収入が途切れるリスク、下手な案件に飛びついて収入が下がってしまうリスクはゼロになります。

だから、もしフリーランスが少しでもあなたの選択肢に入ったなら、最初の一歩はこれです。

自分の単価相場を、知る。

今の自分の経験とスキルが、フリーランス市場でいくらの値段がつくのか。これはエージェントに相談すれば、具体的に知ることができます。

登録して話を聞くだけなら何の決断もまだ要りません。

ただ興味本位で話を聞いて「思ったより高いな」とか「こんな仕事があるんだな」と分かってから悩んでもいいんです。どっちにしても、今の自分の市場価値が数字で見えるのは、それだけで大きな前進です。

僕がずっとメインで使ってきたのは、レバテックフリーランスです。6年使ってきた実感として、案件の多さで業界の基準になっている雰囲気なので、最初の相談相手にしやすいと思います。

💬 まずは「自分の単価相場」を確かめてみる

登録して話を聞くだけでも、今の自分にいくらの値段がつくのかが見えてきます。辞める決断は、それからで大丈夫。在職中の情報収集として使えます。

「登録だけして使わないのはアリ?」「しつこい営業が来ないか不安」という人は、登録だけして放置したら営業は来るのか、6年使った僕が答えた記事を先に読むと安心できると思います。複数を比べたい人は、30代エンジニアにおすすめのエージェント5選もどうぞ。

まとめ:必要なのは1.5倍。税金は重いけど、生活は変わった

最後に、この記事で伝えたかったことを整理します。

- 会社員の「手取り」とフリーランスの「売上」は、そのまま比べない。見るのは生活に残ったお金だけ

- 会社員と同じ手取りに並ぶのに必要な売上は、僕の計算で約1.5倍

- フリーランスは税金も国保も高い。でも全部払ったあとでも、生活の余裕は増えた

- 収入を最大化したいならフリーランスも比較材料に入れること

- だからまず、辞めずに在職中に自分の単価相場を知る

会社員だった僕は、給与明細の数字が動かない毎日に消耗していました。貯金はゼロで、足りない月は借金。

フリーランスになった僕は、税金や国民健康保険料の高いなぁとボヤキながらも、月20万円を投資に回せています。

フリーランスは簡単に稼げる魔法ではありません。正社員より頑張らないと契約は切られるし、楽な働き方では決してない。

それでも、長いエンジニア人生で、一度もこの選択肢を試さずに終えるのは、僕はもったいないと思っています。合わなければ、また正社員に戻ればいいだけですから。

その第一歩は、辞表でも退職でもなく、「自分にいくらの値段がつくのか、知ってみる」こと。そこから景色は、少しずつ変わっていきます。

🚀 今の自分の市場価値を、数字で知る

「興味はあるけど家族がいるから…」で止まっていた僕も、最初は相談から始めました。在職中でも、辞めずに相場だけ確かめられます。

関連記事

-

レバテックフリーランスの単価は低い?月給32万のエンジニアが月単価60万→その後75万になった話

-

フリーランスの単価交渉、いつ・どう切り出す?月65→75万に上げた実例とリアル

-

フリーランスの確定申告はいくらから?6年自分で申告してきた僕の体験談

-

【2026年版】30代エンジニアにおすすめのフリーランスエージェント5選|家族持ちの僕が本音で比較

-

Midworksの評判・口コミは実際どう?「正社員並みの保障」の中身をフリーランス6年目が読み解く

-

PE-BANKの評判・口コミは実際どう?分配率85%の中身をフリーランス6年目が読み解く

-

レバテックフリーランスとPE-BANKを比較|家族持ち6年使った僕がタイプ別に推薦

-

レバテックフリーランスとMidworksの比較|家族持ち30代エンジニアの選び方を6年使った僕が解説