「フリーランスエンジニアはやめとけ」と言われる10の理由|32歳家族持ちが実際にやってみた結論

当ページのリンクには広告が含まれています。

「フリーランスエンジニア やめとけ」で検索したあなたへ。

正直に言いますね。この言葉を検索している時点で、あなたは「やめておく理由」を探しているように見えて、本当はもう半分、独立に心が傾いています。まったく興味がなければ、人はわざわざ「やめとけ」なんて調べない。

たぶん、毎月の給料明細を開いた瞬間、

ほんの少しだけため息が出る。

去年と比べて、ほとんど変わっていない給料。

隣の席の同期と、できることも給料もそんなに変わらない。

満員電車の窓に映る自分の顔を見ながら、「このまま50歳までこの繰り返しなのかな」とぼんやり考える。そんな感じではないですか。

僕も会社員時代、まさにそうでした。

それでも「やめとけ」で検索する手が止まらないのは家族がいるからですよね。自分ひとりなら失敗しても笑い話にできる。でも、家賃や住宅ローン、子どもの生活費まで背負っていると「挑戦したい」より先に「失敗したくない」が来てしまう。その気持ち、痛いほどわかります。

先に結論を書きます。「やめとけ」と言われる理由の半分は本当で、半分は誤解です。

準備せずに飛び込めば本当に「やめとけ」が現実になりますが、エージェントを使い、案件選びを意識的にやれば、家族持ちの30代でも十分に挑戦できます。

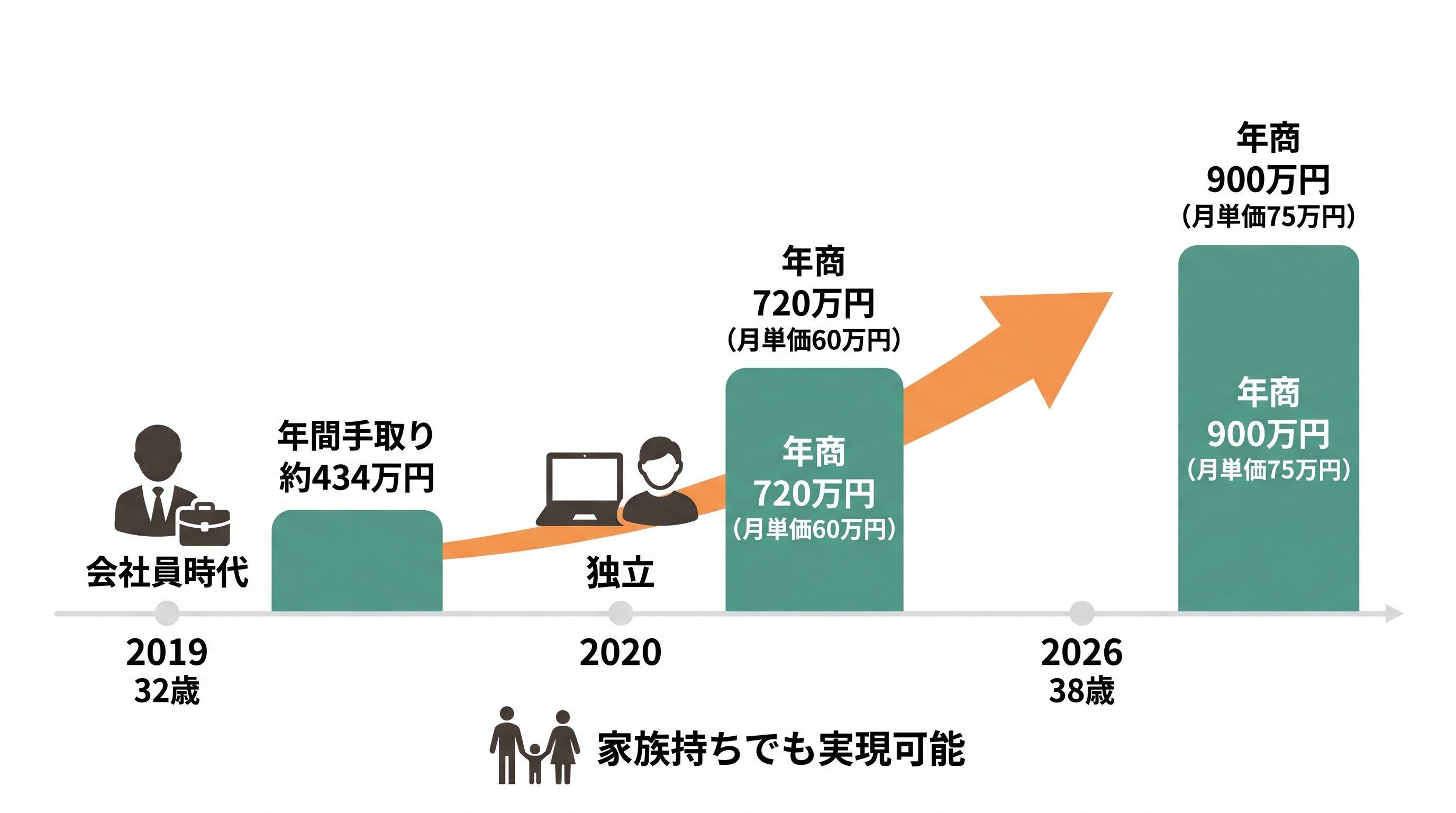

僕は2020年、32歳のときにフリーランスに転向しました。

当時は妻と二人暮らし。子どもが生まれたのは独立して半年ほど経ってからです。 正直に言うと、「家族が増える前に動いておいてよかった」といまでも思っています。子どもがいる状態で独立を決めるより、心理的なハードルはずっと低かったからです。

妻からは、独立前に強く反対されたわけではありません。むしろ「やらないで後悔するくらいなら、やってみたほうがいいんじゃない」と背中を押してくれました。

とはいえ、きれいごとだけでは済みません。もし僕の収入が下がれば、生活にはそのまま影響します。妻も口には出さなかっただけで、生活水準を下げる覚悟や不安はあったはずです。だからこそ、家族持ちの独立は「勢い」ではなく、数字を見て判断する必要があります。

だからこそ、いま家族のことで踏みとどまっているあなたの不安も、よくわかります。

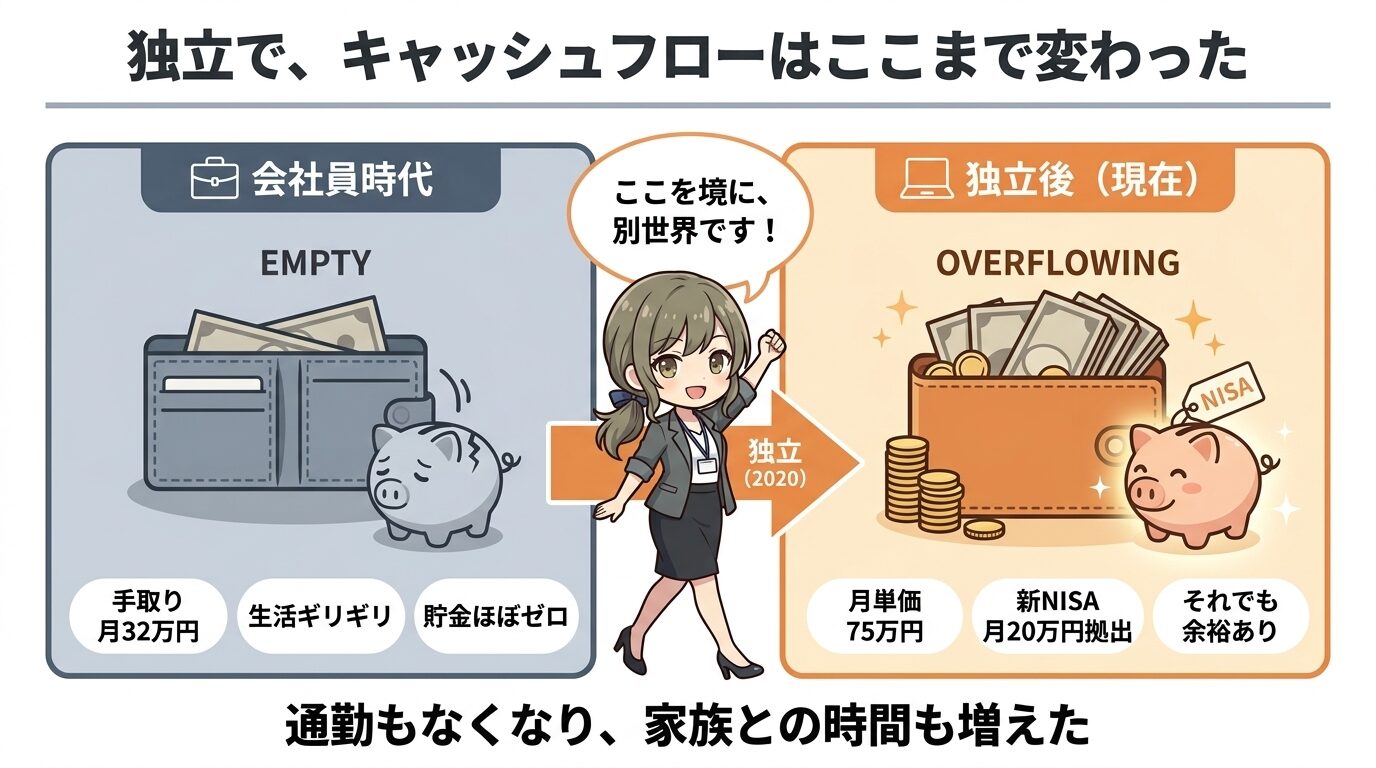

会社員時代の手取りは月32万円+ボーナス25万円×年2回(年間手取り約430万円)。世間的に見れば、決して悪い数字ではないと思います。でも実態は「毎月どこかを少し我慢すれば回る」という暮らし。

貯金は増えず、当時は借金もありました。給料日が来ても「やった」ではなく「今月もなんとか乗り切った・・・」とため息をつく。そういう感覚でした。

それが独立直後は単価月60万円(年商720万円)、いまは月75万円(年商900万円)。今年で独立6年目です。会社員のころ、SNSで「フリーランスは月80〜100万」みたいな話を見て、「どうせ盛ってるんだろ」と鼻で笑っていた僕が、いまはその数字を地に足のついた現実として書いています。

この記事では、ネット上で「やめとけ」と言われている10の理由を一つずつ取り上げ、僕が実際にどう向き合ったかを書きます。読み終わるころには、自分が独立すべきタイプなのか、もう少し会社にいるべきタイプなのか、判断材料がそろっているはずです。

目次(クリックで読みたいところから読めます)

結論:「やめとけ」は間違いではない。ただし、誰に向けた言葉かを間違えると損をする

「フリーランスエンジニアはやめとけ」という言葉は、完全な間違いではありません。

実務経験が浅い人、

生活費の見通しを立てていない人、

案件の契約形態を理解していない人

が勢いで独立すると、本当にきつくなります。これはガチです。

ただし、すでに実務経験があり、エージェント面談で自分の市場価値を確認し、家族と数字ベースで話せる人まで一律に「やめとけ」と切り捨てるのはかなりもったいないです。

僕自身、独立時の貯金はほぼゼロでした。いま振り返れば、足のつかないプールに準備運動もせず飛び込んだようなものです。それでも最初の案件で頑張りを認めてもらい、頼りにしてもらえたから、会社員時代より高い収入を維持できました。

正直に言えば、もしあの最初の案件を1ヶ月や2ヶ月で切られていたら、僕の独立はそこで詰んでいたと思います。運がよかった部分は間違いなくあります。だからこそ、あなたに同じ綱渡りをすすめるつもりはありませんが、とはいえ怖い怖いと何もしないのが実は一番怖いってことも、あなたならわかるはずです。

だからこの記事では、「やめとけ」が本当に当てはまる人と、準備すれば挑戦できる人を分けて考えていきます。記事を参考に後悔のない選択をしてください。

💡 「自分はどっちのタイプだろう?」と思った方へ

家族持ちエンジニアがフリーランスに向いているか・向いていないかは、タイプ別に整理すると判断しやすくなります。エージェント比較記事で、あなたに合うタイプ別の選び方も解説しています。

「フリーランスエンジニアはやめとけ」と言われる10の理由

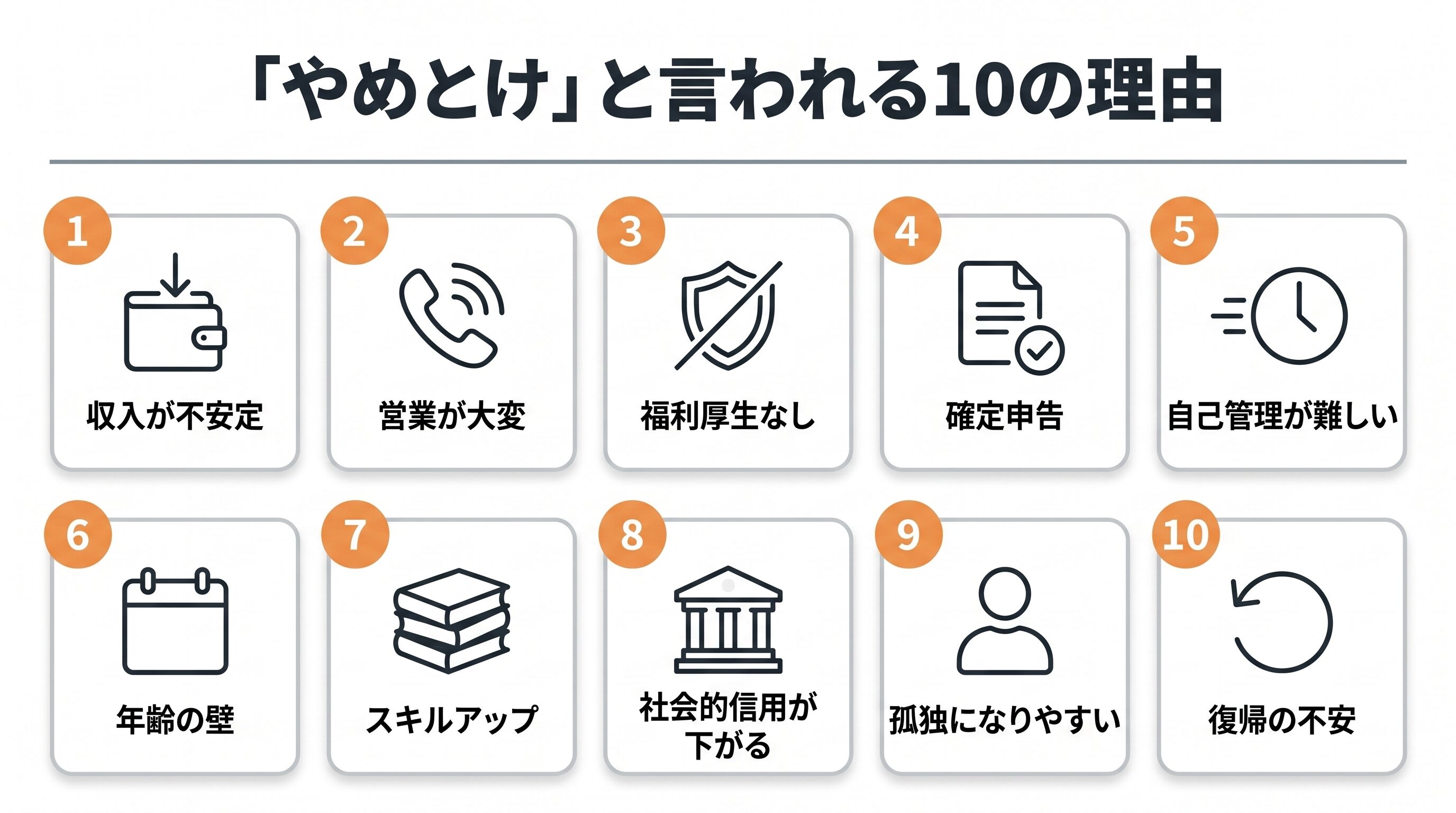

ネット記事や知恵袋、SNSを20件以上読んで、出てきた声を整理すると、おおむねこの10個に集約されます。

- 収入が不安定

- 案件獲得の営業が大変

- 福利厚生・退職金がない

- 確定申告など事務作業が面倒

- 自己管理ができないと長時間労働になる

- 年齢が上がると案件獲得が厳しくなる

- スキルアップが自己責任

- 社会的信用が下がる(住宅ローン・クレカ)

- 孤独になりやすい

- 失敗したら会社員に戻れないのでは、という不安

一つずつ、僕の体験を交えて見ていきます。

理由1. 収入が不安定

「収入が不安定」は、半分本当で半分は誤解です。まず、会社員とフリーランスで「お金の構造」がどう違うのか、ざっくり並べてみます。

| 項目 | 会社員(独立前の僕) | フリーランス(独立後の僕) |

|---|---|---|

| 月の収入 | 手取り32万円+ボーナス年2回 | 月単価60万円→現在75万円 |

| 収入の安定性 | 毎月ほぼ固定 | 案件継続中はほぼ固定/契約は3〜4ヶ月更新 |

| 社会保険 | 会社が半分負担 | 全額自己負担 (国民健康保険・国民年金) |

| 税金の手続き | 会社が代行 | 確定申告は自分で or 税理士に依頼 |

| 収入の伸びしろ | 給与テーブルに依存 | スキル・交渉次第で上げられる |

| 福利厚生・退職金 | 会社が用意 | 自分で用意(小規模企業共済など) |

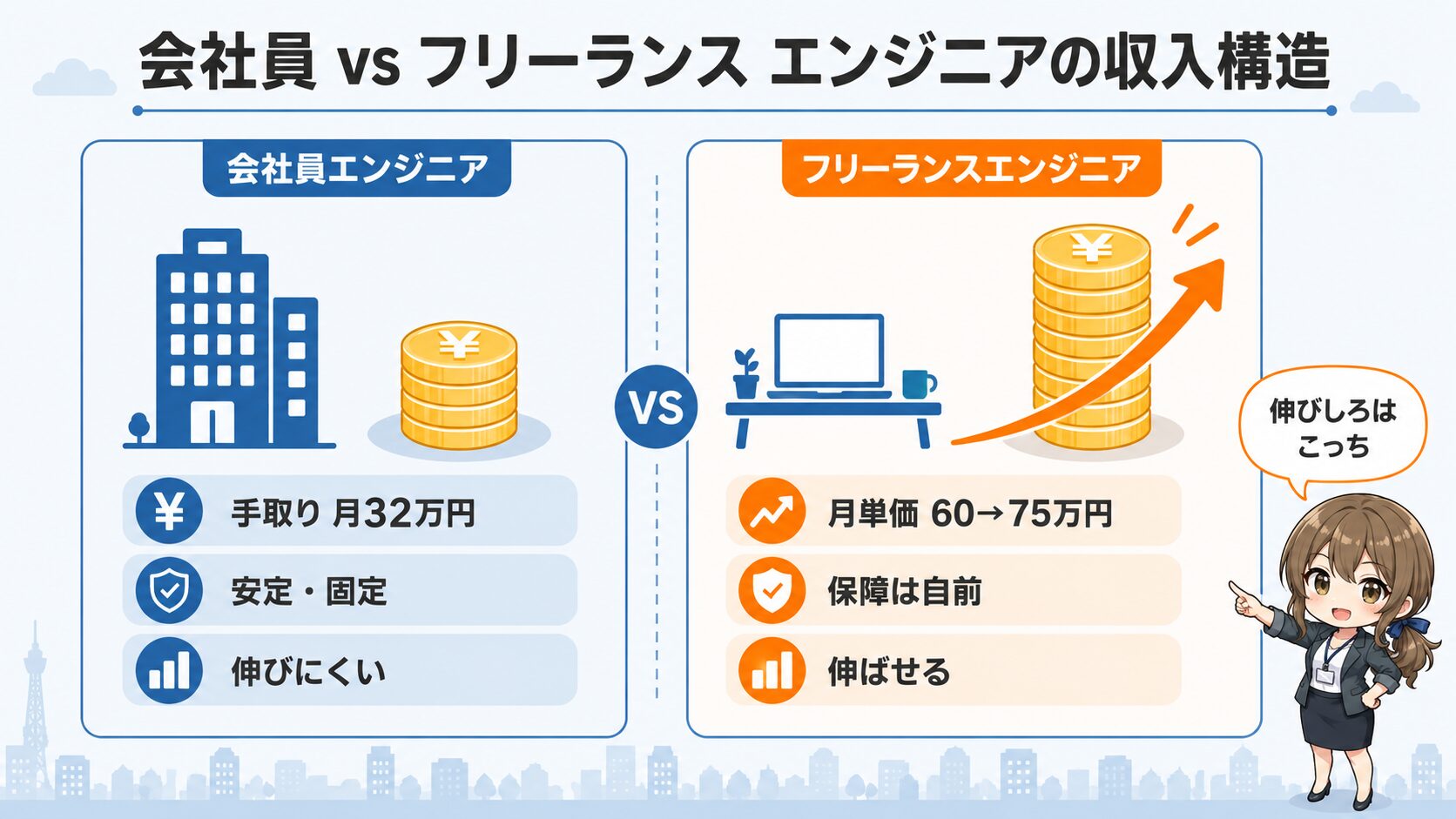

数字だけ見ると、僕の場合は会社員時代の手取り32万円から、独立直後で月単価60万円。税金や社会保険の自己負担を差し引いても、手元に残るお金は確実に増えました。

参考までに、世の中の平均値で見ても傾向は同じです。

厚生労働省の2024年(令和6年)賃金構造基本統計調査では、ITエンジニア(システムコンサルタント・設計者など)の平均年収はおおむね600万円前後。一方で、フリーランスエージェントの利用者データでは平均年収が会社員平均を上回る傾向が報告されています(PE-BANK利用者の平均年収は847万円など)。

会社員のように毎月決まった額が振り込まれる保証はありません。

ただし、不安定さの「程度」はかなりコントロールできます。フリーランスエンジニアの大半はエージェント経由の業務委託(準委任)契約で働いていて、月単価×稼働時間で報酬が決まります。案件が続いている限り、収入はほぼ固定です。

僕が最初に入った案件は単価60万円の準委任で、契約は3〜4ヶ月更新。実態としては「数ヶ月ごとに更新される派遣」に近い感覚でした。会社員時代の手取り32万円から、税金を考慮しなければ月+28万円。最初の入金を見たときの「え、本当に振り込まれた」という感覚は、いまでも覚えています。会社員時代、みなし残業で何時間働いても給料が1円も動かなかったあの静かな徒労感を思えば、頑張りが数字で返ってくる世界はまるで別物でした。会社員時代を引きずるような不安定さは、正直、思ったほど感じませんでした。

ちなみに僕がメインで使っているエージェントの単価感については レバテックフリーランスの単価実態でもう少し細かく書いています。

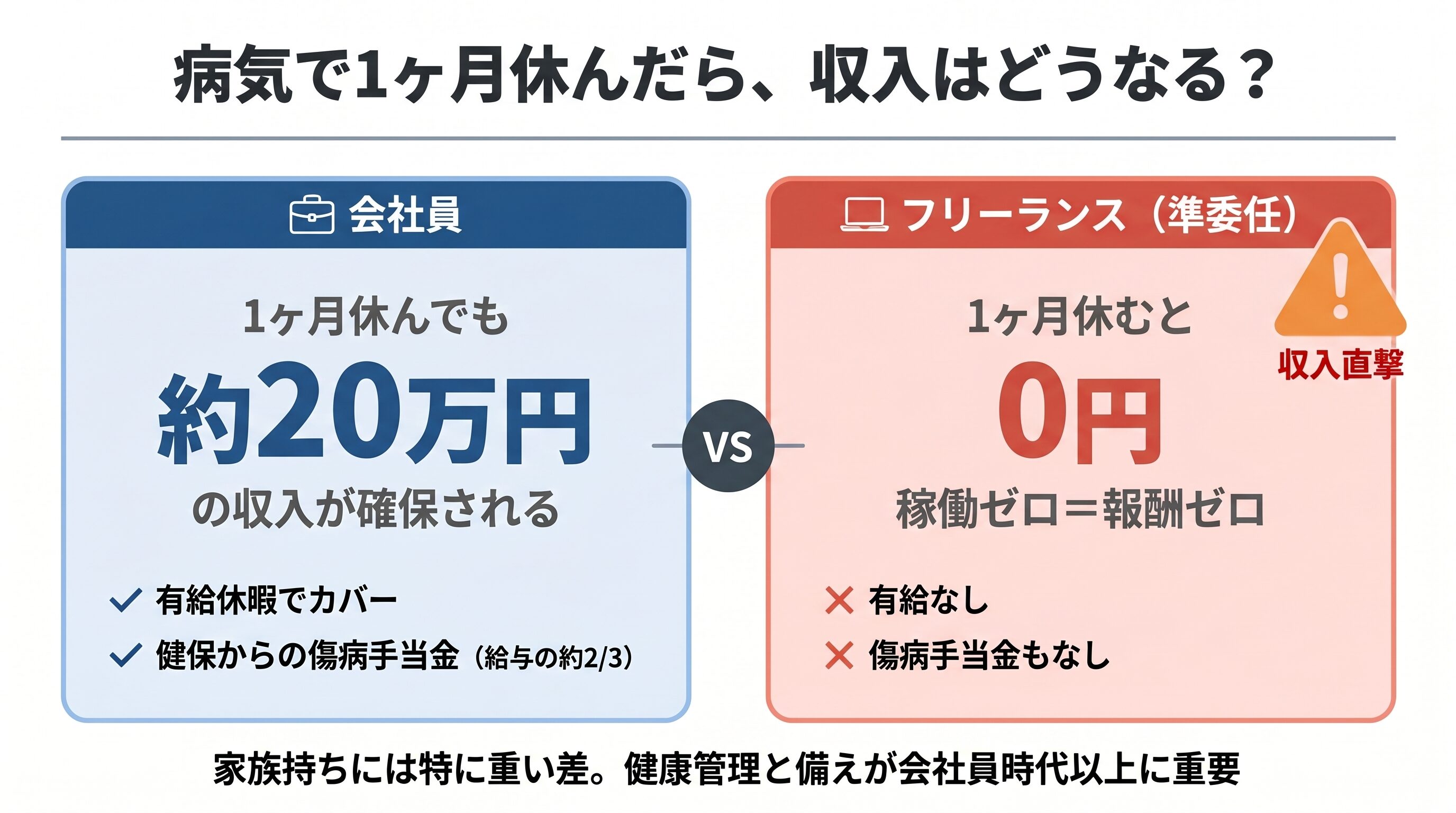

ただし注意したいのが、病気やケガで休んだときのインパクトです。会社員には有給や傷病休暇があって、休んでもしばらくは給料が出ます。フリーランスはそうはいきません。

準委任の場合、稼働時間に応じた報酬精算なので、休んだぶんだけそのまま月の入金が減ります。

会社員の給料が「蛇口をひねれば出る水道」だとしたら、フリーランスの収入は「自分が漕いでいる間だけ進む自転車」です。

漕ぐのをやめれば、進まない。インフルエンザで1週間寝込んだら、その週ぶんはきれいに消えます。家族持ちにとってはここがいちばん怖いリスクで、健康管理と「いざというときの蓄え」は、会社員時代以上に本気で意識する必要があります。

らんこ

らんこここはほんとに注意。健康だけはお金で買えません

リスク対策の本来の正解は「生活防衛資金をある程度確保してから独立」です。

ただ正直に書くと、僕は会社員時代の生活がギリギリで、独立時の貯金はほぼゼロでした。それでもなんとかなったのは、エージェント経由でほぼ営業せずに案件が決まり、独立初月から会社員時代を上回る入金があったからです。ただ独立直後に体調を崩してしまったりしたら生活がとん挫してしまうため、可能なら生活防衛資金は確保しておくべきです。

らんこ

らんこ可能なら生活防衛資金は確保しておいてくださいね

収入不安は「案件切れ」だけではない

収入が不安定と聞くと、多くの人は「案件が切れたら収入ゼロになる」と考えると思います。もちろんそれも怖いです。

ただ、直案件や請負契約で働く場合は、支払い遅延、検収の遅れ、追加修正、不当な減額といったトラブルもあります。働いたのに予定通り入金されない。これは家族持ちにとってかなり大きなリスクです。

2024年11月に施行された フリーランス新法では、発注事業者に対して取引条件の明示や、原則60日以内の報酬支払いなどが義務づけられました。昔よりはフリーランスが守られやすくなっています。

ただ、法律があるから何も考えなくていいわけではありません。契約条件を読まない、支払いサイトを確認しない、相手の信用を見ないまま飛び込むと、今でも普通に危ないです。家族持ちで最初の一歩を踏み出すなら、エージェント経由で支払いまわりを安定させるほうが現実的だと思います。

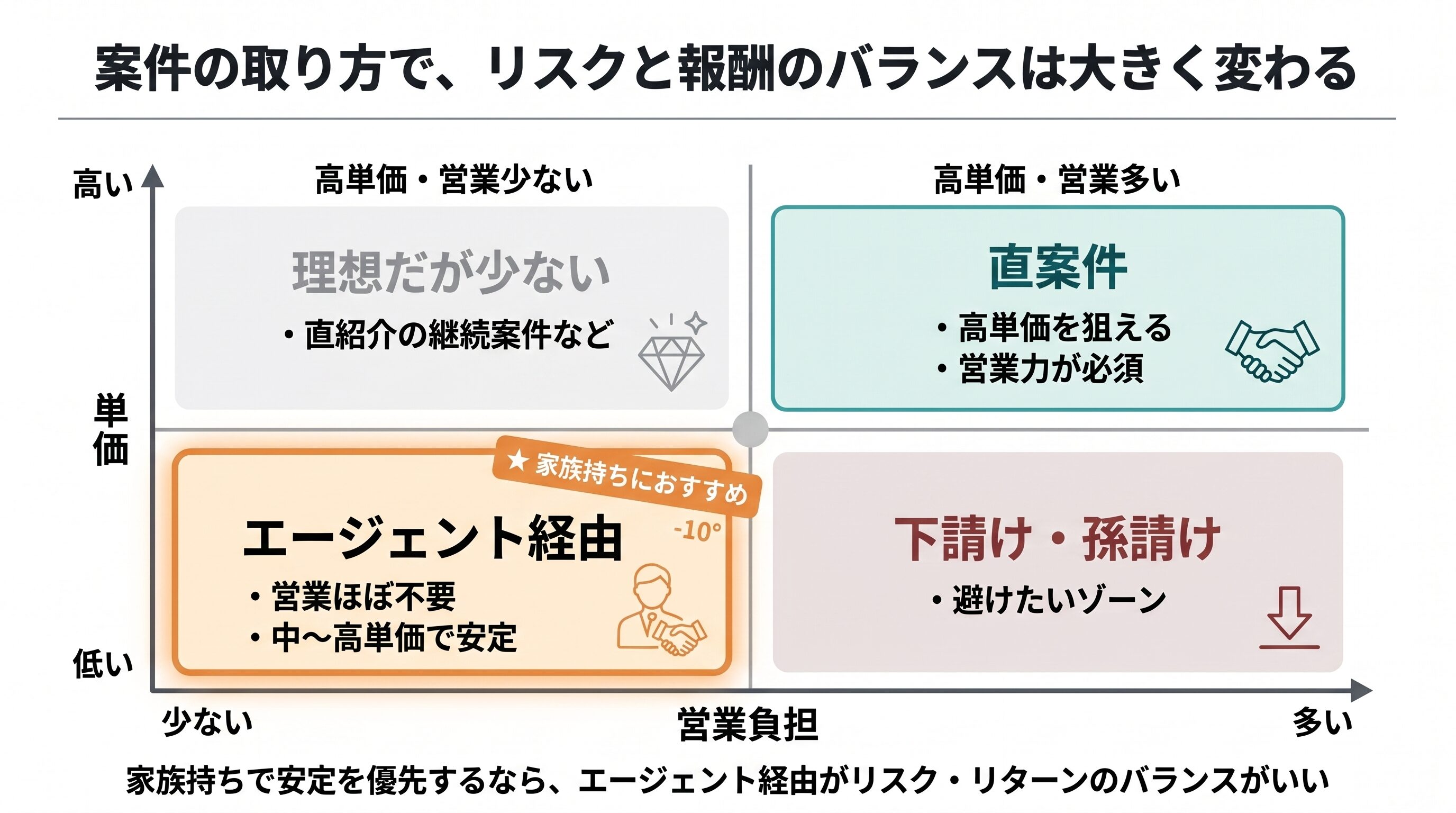

理由2. 案件獲得の営業が大変

「フリーランスは自分で営業しないといけない」というイメージが先行していますが、エージェントを使えば営業はほぼ不要です。

僕は独立前にエージェント数社の面談を受けて、案件を紹介してもらってから会社を辞めました。営業活動と呼べるのは、職務経歴書を1回作り込んで面談で話したくらい。これで月単価60万円の案件に決まりました。

逆に「直案件で高単価を狙う」「複数案件を並行する」みたいなスタイルを目指すなら、営業力は必須になります。ここは目指す働き方次第です。家族持ちで安定を優先するなら、エージェント経由が無難だと思います。

エージェントについては

「使わないほうがいい」

「マージンを取られて損」

という意見もよく見かけます。僕も独立前は半信半疑でしたが、調べてみると印象がだいぶ変わりました。気になる人は

フリーランスエージェントは使わないほうがいい?とマージンは何%が相場かの記事を先に読んでみてください。

あわせて読みたい

フリーランスエージェントは使わなくていい?32歳家族持ちが本気で検討した結果

エンジニアがフリーランスとして活動するとき、2つの方法があります。 ひとつは、自分で営業を掛けて案件を取ってくスタイル。SNSで仕事を探したり、クラウドソーシング…

あわせて読みたい

フリーランスエージェントのマージンとは?相場と「払う価値」を実体験で解説【30代家族持ちの本音】

「フリーランスエージェントって、結局どれくらい中抜きされてるんだろう?」 エージェント利用を考え始めた頃、僕が結構気にしていたのがこれでした。 クライアントが1…

フリーランス新法で守られる部分も増えた

もうひとつ、今から独立する人が知っておきたいのがフリーランス新法です。

この法律によって、発注事業者には取引条件の明示、報酬支払期日の設定、募集情報の的確表示、ハラスメント対策などが求められるようになりました。厚生労働省も フリーランスとして業務を行う方向けの情報をまとめています。フリーランスという働き方が広がったぶん、以前よりも取引のルールは整ってきています。

とはいえ、制度を知っているかどうかで守られ方は変わります。面談時に契約形態、支払いサイト、稼働時間、更新条件を確認する。これだけでも「やめとけ」側に落ちるリスクはかなり減らせます。

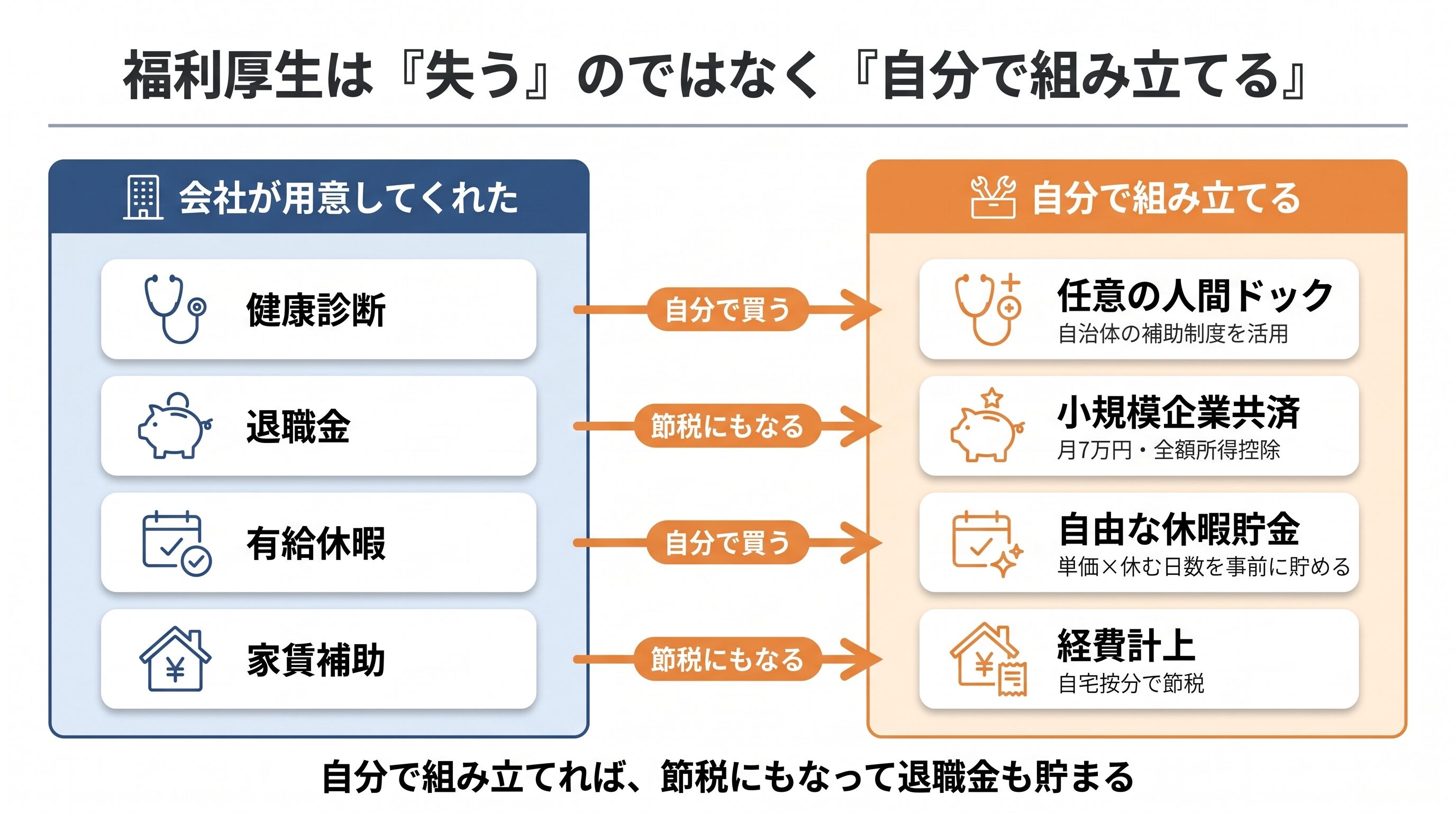

理由3. 福利厚生・退職金がない

これも避けられません。健康診断、退職金、有給、家賃補助、、、会社員のときに当たり前に享受していたものは、全部なくなります。

ただ、これは「失う」のではなく「自分で買う」という発想に切り替えると整理しやすいです。

僕の場合、月の収入が会社員時代より大幅に増えたので、その中から

- 退職金代わり:小規模企業共済に月7万円(満額)

- 有給代わり:単価×想定休暇日数を逆算して、休む月は事前に貯める

- 健康診断:自治体の補助や任意で受診(恥ずかしながら、僕はサボりがちなのであんまり行ってない・・・)

小規模企業共済は全額が所得控除になるので、節税にもなって退職金も貯まる、家族持ちにはおすすめです。もしリモートワークで自宅を仕事場にしている場合は家賃の一部を経費にできて節税もできます。

福利厚生がないこと自体より、「会社が用意してくれていたものを自分で組み立てる手間」が地味にきつい、というのが本当のところです。

家族持ちが一番気になる「年金」はどうなる?

福利厚生の話で、家族持ちが一番ひっかかるのが年金だと思います。

会社員が入る厚生年金とフリーランスが入る国民年金では将来もらえる額に差が出ます。2024年度のデータだと、厚生年金の平均受給額は月15万円前後、国民年金は月5.9万円前後。

単純な平均の比較ですが月にして約9万円の差があります。

「やっぱりフリーランスは老後が不安じゃないか」と思いますよね。

ここがまさに僕が「失う」のではなく「自分で買う」発想に切り替えた理由です。

僕の場合は小規模企業共済に月7万円を積み立てています。これは全額が所得控除になるので退職金を貯めながら節税にもなります。

さらに増えた収入によって、妻と僕の新NISAに月20万円を拠出してもまだ生活できる状態です。シングルインカムの家庭の場合、月20万円を投資に回すのはなかなか難しいのではないでしょうか。

僕が特別ではない、フリーランスのキャッシュフローが優秀だからできることだと思っています。

| 老後資金の手段 | 会社員 | フリーランス(僕の場合) |

|---|---|---|

| 公的年金 | 厚生年金(月約15万円・平均) | 国民年金(月約5.9万円・平均) |

| 上乗せの自助 | iDeCo・企業年金など | 小規模企業共済 月7万円(満額・全額控除) |

| 投資 | 収入の範囲で | 新NISA 月20万円拠出しても生活できる |

公的年金だけ見ると差はあります。でも、独立で増えた収入を「年金の差を自分で埋める原資」に回せるなら、話は変わってきます。

独立してから気づいたことがあります。会社員時代の「安心」は、無料でもらっていたわけではなかった、ということです。安心の対価は給与テーブルとセットで給料から見えない形で天引きされています。

会社が安心を用意してくれる代わりに、こちらの収入の伸びしろも会社の中に閉じ込められていたわけです。

フリーランスはその逆で、安心を自分で組み立てる代わりに、増えた収入を自分で配分できる。

会社が天引きで勝手に用意してくれていたものを、自分の手で、しかも節税しながら積み上げていく。手間はかかります。でも僕は6年やってみて、「人任せより、自分でハンドルを握っているほうが安心だ」とはっきり思うようになりました。

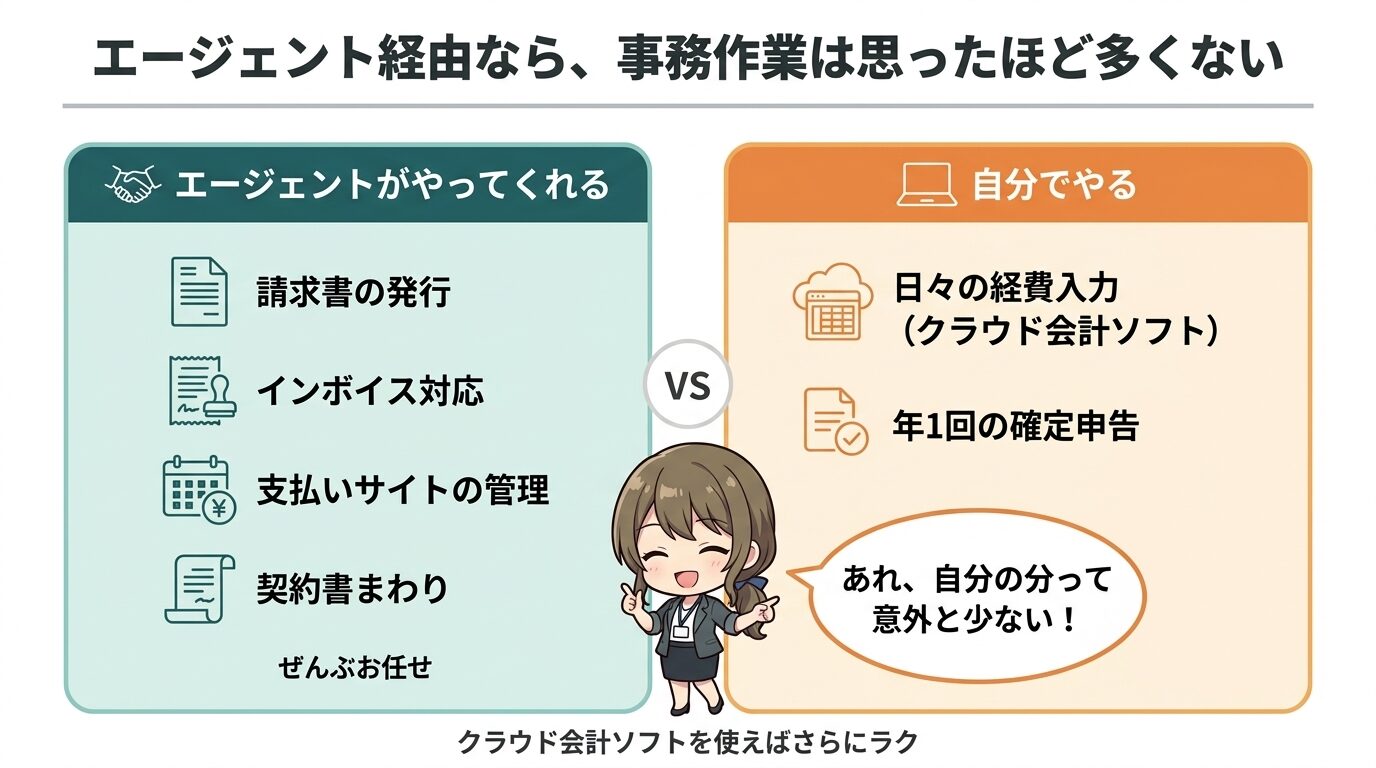

理由4. 確定申告など事務作業が面倒

確定申告、帳簿、税金の支払い、、、会社員時代は誰かがやってくれていた事務作業を、自分でやる必要があります。

ただ実際は、想像していたほど大変ではありません。請求書発行やインボイス対応は、エージェント経由で働く場合はエージェント側がやってくれます。フリーランス側の事務作業は実質「日々の経費入力」と「年に1回の確定申告」くらいです。

とはいえ、正直に告白します。独立1年目の確定申告は、僕も完全に「確定申告・・・?」状態でした。

会社員時代は年末調整の紙にハンコを押すだけ。何をいつからいつまでにやるのか、すら知らなかった。GoogleとYouTubeで予習しまくって、最終的にfreeeを使って見様見真似でなんとか終わらせた、というのが本当のところです。

「これ、合ってるのか……?」という不安は、提出後もしばらく消えませんでした。

ただ、ここはハッキリ言えます。身構えるほどではありません。確定申告自体も、マネーフォワードやfreeeなどのクラウド会計ソフトを使えば、画面の案内に沿って入力するだけ。

一気に片付けたい人なら週末1〜2日で終わるレベルですし、僕みたいに2週間くらいかけてゆっくり進めるスタイルでも問題なく回ります。あれだけビビっていた僕でも、何年も問題なくこなせています。

一個だけ、僕がやらかした失敗を共有しておきます。ネットで買ったサービスの領収書は、サイト側で保存期間が決まっていることがあって、DLを後回しにしたら見られなくなり、経費に入れられなかったことがありました。オンラインの領収書は、もらったらすぐ落としてフォルダに放り込む。これだけは覚えておくと損しません。

それでも不安なら、確定申告を税理士が無料で代行してくれるエージェントを選ぶ手もあります。最初の1年だけ任せて、慣れたら自分でやる、という人も多いです。

理由5. 自己管理ができないと長時間労働になる

「フリーランス=自由」と思って独立すると、これに足をすくわれる人が多いようです。

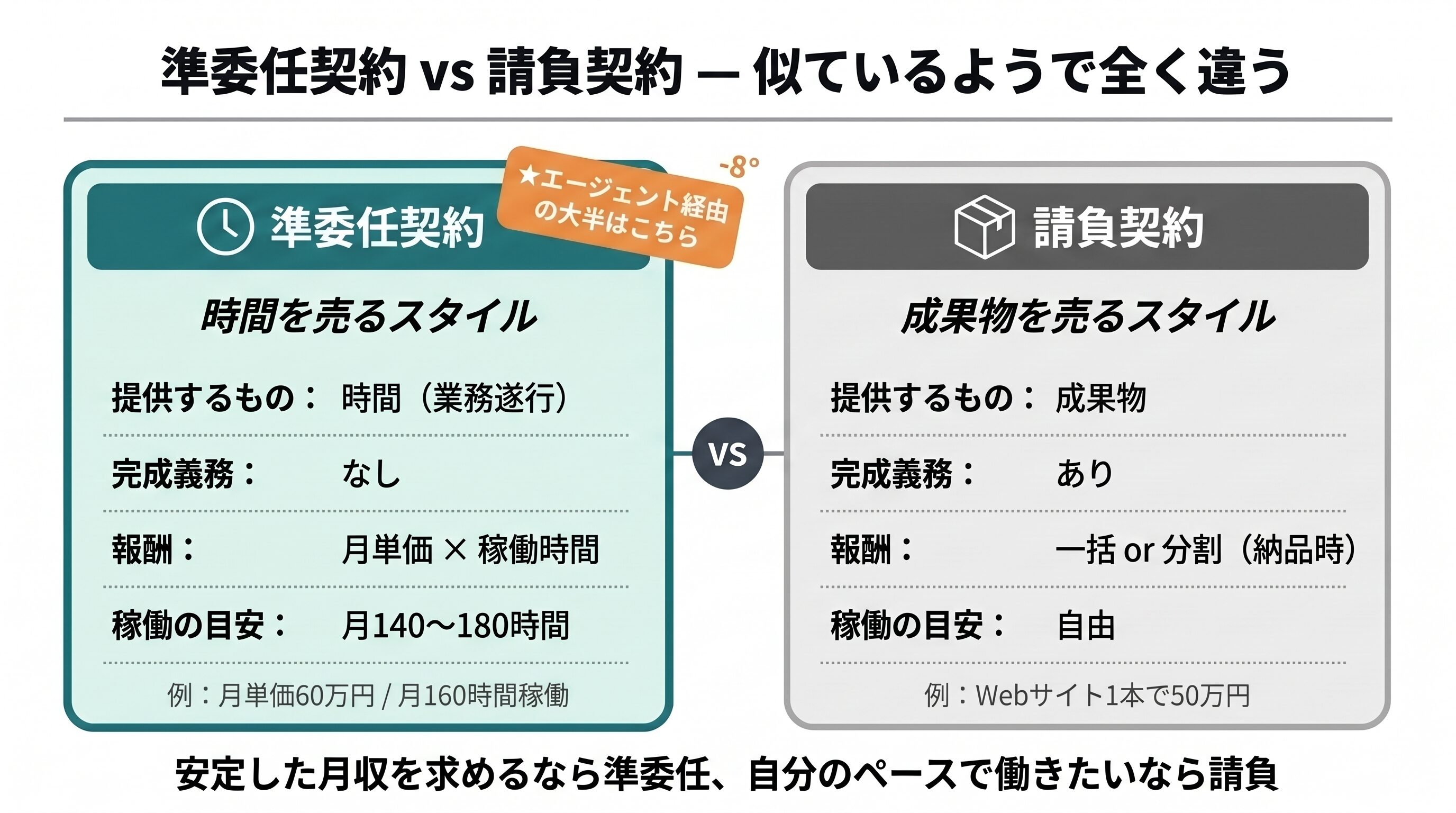

エージェント経由の準委任案件なら、稼働時間の上限(だいたい140〜180時間)が契約で決まっています。これを超えると追加報酬が発生するので、むしろ会社員より労働時間がコントロールしやすい。

らんこ

らんこ【補足】準委任契約とは

簡単にいうと「決められた時間、業務を提供する」契約です。成果物の完成義務はなく、契約期間中の稼働時間に応じて報酬が支払われます。エージェント経由のフリーランスエンジニアの大半はこの形態で、月140〜180時間の稼働で月単価いくら、という形が一般的です。会社員でいう「準社員的に時間貸しする」イメージに近く、納品ベースの請負契約とは別物です。

ここで大事なのが、請負契約と準委任契約の違いです。

請負契約は、成果物を完成させる責任を負います。納品できない、仕様変更が続く、検収が終わらない——こうなると、いくら働いても報酬は「1件いくら」で頭打ちのまま、時間だけが溶けていきます。

終わりの見えないゴールに向かって走り続けるフルマラソンのようなもので、これを家族持ちが独立初年度にやると心も体も普通に削れます。直案件で高単価を狙う場合、このリスクは無視できません。

一方、準委任契約は、決められた時間や業務を提供する契約です。成果物の完成そのものを保証する契約ではなく、稼働時間に応じて報酬が決まります。やってることは会社員と同じですね。

家族持ち30代が最初に独立するなら、いきなり直案件の請負で勝負するより、エージェント経由の準委任案件から始めるほうが安定しやすいです。

むしろ本当の落とし穴は「自分で受けすぎてしまう人」のほうです。フリーランスには、会社員でいう上司の「もう帰れよ」がありません。

複数案件を並行して、さらに副業まで詰め込んでも、誰も止めてくれない。アクセルを踏み続けても警告灯がつかない車みたいなもので、気づいたら普通に倒れます。家族持ちにとってはここがけっこう大事で、僕は独立してから「1案件+小さな副業」のスタイルをずっと崩していません。稼げるからといって青天井に詰め込まないこと。自由には、自分でブレーキをかける責任がセットでついてきます。

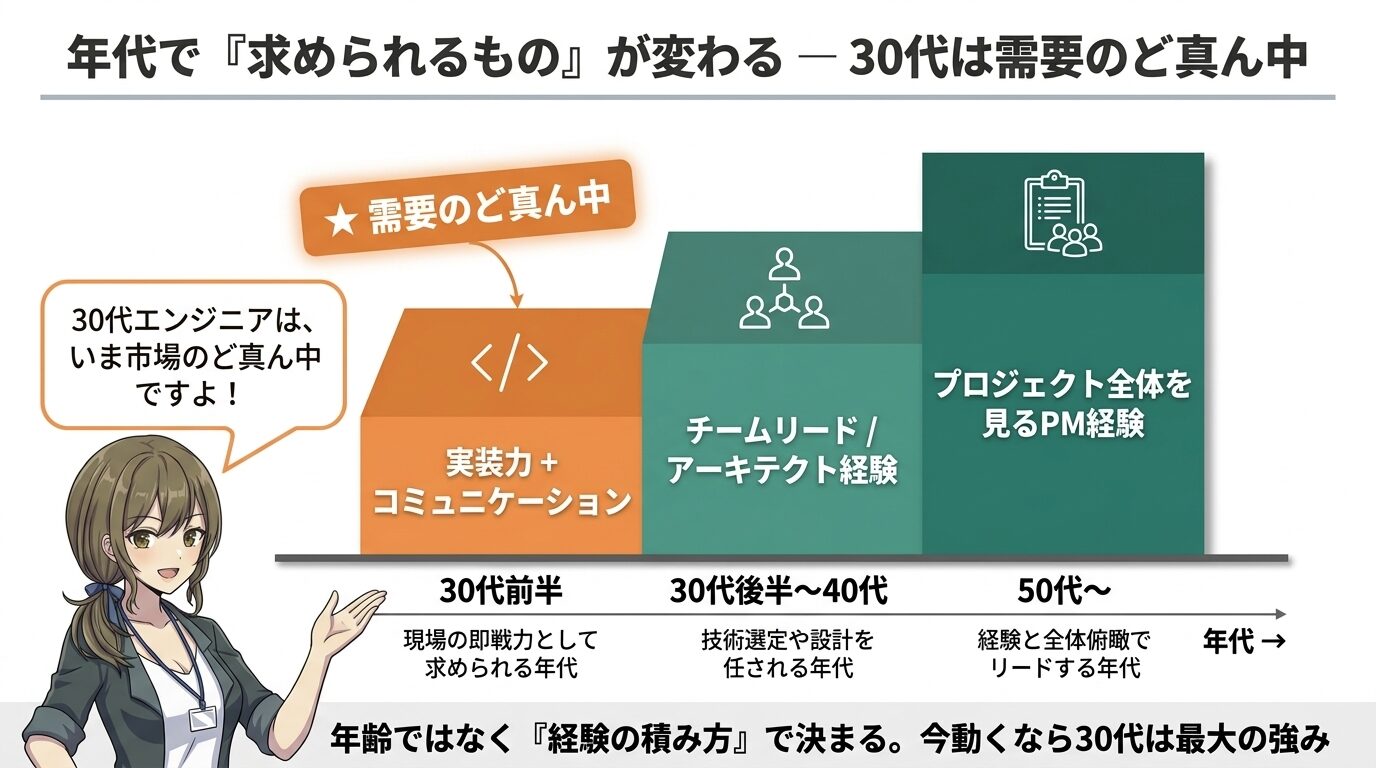

理由6. 年齢が上がると案件獲得が厳しくなる

40代以降で案件獲得に苦労する人がいるのは事実です。ただ、これは「年齢」というより「経験の蓄積方向」の問題が大きいと感じています。

僕がエージェント担当者に聞いた話だと、案件で求められるのは

- 30代前半:実装力+コミュニケーション

- 30代後半〜40代:チームリードやアーキテクト経験

- 50代〜:プロジェクト全体を見られるPM経験

年齢に応じて求められるスキルが変わるだけで、それに沿って経験を積んでいれば案件はあります。

ただし、フリーランスは会社員と違って、自然にマネジメント経験が積み上がるとは限りません。実装者として高単価を取れる一方で、部下育成、評価、組織づくりの経験は意識しないと増えにくいです。

40代以降も単価を維持したいなら、ただ作業者として案件をこなすだけではなく、設計、リード、顧客折衝、チーム内の調整役も取りにいく意識が必要です。「自由に働けるから楽な案件だけ選ぶ」だと、数年後に伸び悩む可能性があります。

そもそも、この記事を読んでいる30代の方が過度に心配する話ではありません。30代エンジニアはむしろフリーランス市場で需要のど真ん中です。エージェントから紹介される案件数も多く、単価交渉もしやすい年代です。「年齢で苦しくなるのは40代後半以降」と覚えておけば十分で、いま動くなら年齢はむしろ味方になります。

らんこ

らんこ30代はむしろチャンス!焦らなくて大丈夫ですよ

30代エンジニアが取れる選択肢(正社員転職/マネジメントシフト/フリーランス転向)を年収シミュレーションつきで整理した記事もあります。「自分が次に何をすべきか」が見えやすくなります。

あわせて読みたい

30代エンジニアの転職、本当に正社員でいい?|32歳家族持ちが「もう一つの選択肢」で月収2倍にした話

「30代になって、給料の伸びが止まった気がする」 「転職サイトに登録してみたけど、年収100万アップの求人なんてほぼない」 そう感じている30代エンジニアの方に、ちょ…

理由7. スキルアップが自己責任

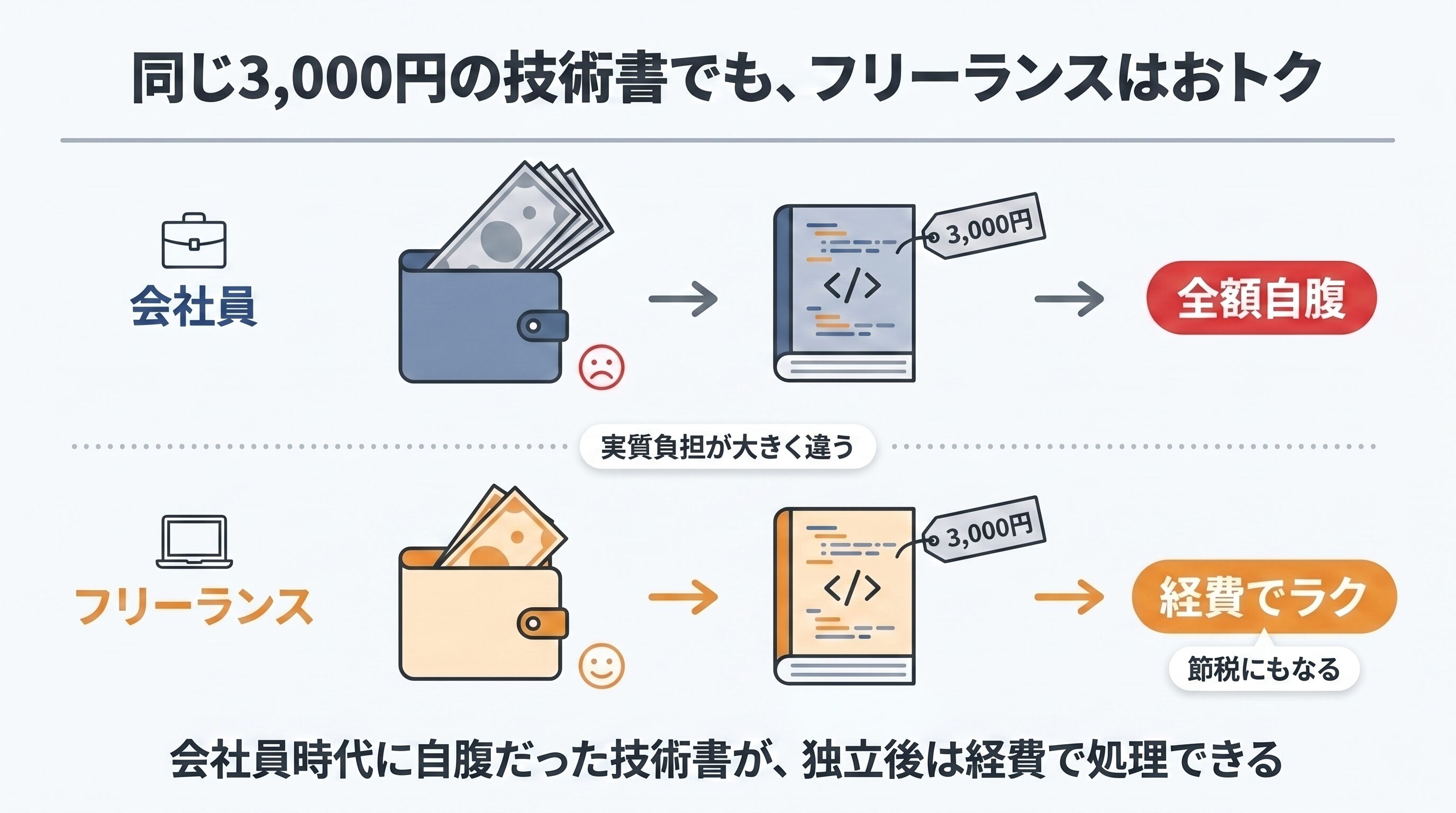

会社員なら研修や勉強会、教育予算がついてきます。フリーランスはそれが全部自費です。

ただ、自費といっても「丸々持ち出し」ではありません。書籍代もオンライン学習サービスも有料カンファレンスも、業務に関連していればすべて経費として計上できます。経費が増えれば課税所得が減るので、結果的に節税にもつながる。会社員時代に自腹で買っていた技術書が、独立後は経費で処理できるという感覚です。

らんこ

らんこ経費として処理すれば、同じ3,000円の技術書でも節税できるため実質負担は軽くなります。

僕自身も書籍サブスクを契約していて、Udemyのセールで気になるコースは都度購入しています。会社員時代より学習コストの心理的ハードルは確実に下がりました。

それより気をつけたいのは「同じ案件で長く働くとスキルが固定化する」リスクのほうです。ただこれも一律のルールはなくて、僕の場合は案件ごとに判断しています。技術が固定化していて成長や単価アップの余地が見えない案件なら1〜2年で切り替えますが、クライアント側が新しい技術を積極的に入れていく環境なら、長くお世話になることもあります。自分が成長できる現場かどうかが判断基準で、年数は二の次です。

AI時代に「やめとけ」なのは、コードを書くことだけに寄りかかる人

最近はAIの進化もあって、「エンジニアの仕事がなくなるのでは」と不安になる人もいると思います。

僕自身は、AIに対してネガティブには見ていません。むしろ使いこなして、自分の市場価値を上げていきたいと思っています。

危ないのはAIそのものではなく、コードを書くことだけに寄りかかる働き方です。仕様を理解する、既存システムを読み解く、現場の人と調整する、運用まで考えて実装する。

こういう部分は、実務経験があるエンジニアの価値として残り続けます。

レガシー技術についても、正直な話をします。僕は独立前、30歳を過ぎたあたりから「このままじゃ世間に置いていかれて、潰しの効かない人材になる」という焦りがずっとありました。SNSを開けば、モダンな技術をバリバリ扱う同年代のエンジニアが眩しく見える。一方で自分は、仕事で使うわけでもない技術書を本屋やUdemyで買っては、残業で消耗した夜に流し読みして寝落ちする。資格も取れていない、成果も出ていない、中途半端な独学。

「やる気はあるのに、時間がない」こうしてうだうだしているのはたぶん僕だけじゃないはずです。

もし僕があのまま会社に勤め続けていたら、今のスキルセットはどうなっていたんだろう、と思うことがあります。独立してからは、自分で学ぶ技術も関わる案件も選びやすくなりました。これは、当時の焦っていた僕にとって、想像以上に大きな変化でした。

フリーランスは、会社がキャリアを用意してくれる働き方ではありません。でも裏を返せば、自分で伸ばしたい方向に舵を切れる働き方でもある。置いていかれる側ではなく、進む方向を自分で決める側に立てるんです。

理由8. 社会的信用が下がる(住宅ローン・クレカ)

ここは「噂ほどではない」というのが僕の実感です。

住宅ローンについては、僕自身は組んだ経験がないので断言はできません。一般論としては、独立直後は審査が通りにくく、確定申告書3期分が出せる独立3年目以降から審査の土俵に乗りやすくなる、と言われています。家を買う予定があるなら、独立前に組んでおくのが一番ラクなのは間違いないです。

賃貸契約は、僕は独立後に直近の確定申告書を提出する形で問題なく通っています。渋られた経験は一度もないので、ここを過度に心配する必要はありません。

クレジットカードは独立前にプライベート用と事業用の2枚を作っておきました。ただこれは「独立後に作れなくなるから」ではなく、経費を分けて管理しやすくするためです。事業用の支払いを1枚のカードにまとめておくと、確定申告のときに経費の集計がぐっと楽になります。信用面というより、事務処理を見越した準備という位置づけです。

理由9. 孤独になりやすい

エージェント経由の常駐案件なら、現場のチームメンバーがいるので孤独は感じにくいです。

一方フルリモート案件だと、朝起きてPCを開き、誰とも声を出さずにSlackの文字だけで一日が終わる。そんな日が続きます。気づけば、今日まだ一言もしゃべってないな、という日もある。人によっては、ここがじわじわ効いてくるようです。

正直、僕自身はフルリモートでも精神的にきついと思ったことはありません。子どもが家にいることもありますし、案件のチームメンバーとはオンラインで普通にやりとりがあるので、孤独感を意識する場面が少ないというのが本音です。とはいえ「会社の人間関係から離れたら寂しかった」という声もよく聞くので、ここは個人差が大きい部分だと思います。

対策が必要そうなら、エージェント主催のフリーランス交流会に顔を出してみるのが手軽です。僕も何度か参加して、そこで同業の知り合いが増えました。レバテックフリーランスがやっているエージェント主催の会合も気になっていて、機会があれば参加していこうと思っています。コミュニティを「自分から作る」必要はあまりなくて、エージェント経由のイベントを使えば十分という印象です。

理由10. 失敗したら会社員に戻れないのでは、という不安

これがいちばん多くの人を踏みとどまらせている理由かもしれません。

実際のところ、エンジニア市場は人手不足です。「フリーランス3年やって、また会社員に戻る」というキャリアパスは普通にありますし、そういう同僚も何人か知っています。むしろフリーランスで多様な現場を経験したことを評価されて、独立前より良い条件で転職している例もあります。

「戻れない」のではなく、「戻りたくなくなる」というのが実態に近いと思います。

ただ、もう一歩踏み込んで言わせてください。独立前に本当に怖いのは、「会社員に戻れないこと」そのものではない気がします。怖いのは、今の会社にしがみつく以外の選択肢がない、と感じてしまっている自分のほうではないでしょうか。逃げ道が一本しかないと思っているから、その一本を失うのが怖い。僕も独立前は、まさにそうでした。会社を辞めたら人生終わり、くらいに思い込んでいました。

でも、会社の外に出て別の現場で評価される経験をすると、見える景色が一変します。逃げ道は一本じゃなかった。会社の中だけが世界じゃなかった。この「選択肢が増えた」という感覚そのものが、独立してよかったと思える理由の、けっこう大きな一つです。

本当に「やめとけ」な人の3つの条件

ここまで読んで、「思ったほど怖くないかも」と感じた人もいるかもしれません。ただ、フェアに書いておくと、フリーランスを今すぐ目指さないほうがいい人もいます。

実務経験が3年未満の人

実務経験が3年未満の人は、もう少し会社で経験を積んだほうが結果的に得です。エージェント案件はだいたい「実務3年以上」が最低ラインで、それ未満だと低単価案件しか紹介してもらえません。

「指示待ち」な人

「指示待ち」が染み付いている人も向きません。フリーランスは案件中も「次に何をすべきか」を自分で考えられる人が評価されます。普通に仕事ができればあまり関係ありませんが、極端に受け身の姿勢だと、現場で「使えない」と判断されて契約更新されません。

エージェント面談を受けてみたことがない人

そもそもエージェント面談を受けてみたことがない人は、判断する材料がそろっていません。自分の市場価値がわからないからです。フリーランスになるかどうかを「想像」で決めるのではなく、まず自分の市場価値を聞いてから判断したほうが、後悔しない選択ができます。

✅ 上記3つに当てはまらなかったあなたへ

「やめとけ」は、あなたに向けて言われていません。むしろエージェントを使えば、家族持ち30代でも十分に挑戦できます。僕自身が実際に登録して比較したフリーランスエージェント5社を、案件数・マージン・サポートの3軸で本音ランキングしました。

それでも僕が「やってよかった」と思う理由

僕個人の話に戻ると、独立して6年、後悔したことは一度もありません。

数字でいちばん大きく変わったのはキャッシュフローです。会社員時代は手取り月32万円で生活はギリギリ、貯金はほぼゼロ、おまけに借金もある。給料日のたびに通帳を見て、増えない残高に小さく息を吐く——そんな毎日でした。

それが独立後は単価60万円スタート、いまは75万円。

しかも、ただ案件をこなしてきただけではありません。今の委託先では2回の単価交渉をして、65万円から70万円、そして75万円へと上げてきました。年商にすれば120万円のアップです。

会社員時代、みなし残業でどれだけ働いても1円も動かなかったことを思えば、「頑張ったぶんが、ちゃんと金額で返ってくる」というだけで、働く意味がまるで変わりました。

いまは夫婦で新NISAに月20万円ずつ積み立ててもまだ生活が回る状態です。あの頃の「今月もなんとか乗り切った」とは、文字通り別世界です。

これは僕の話でしたが全国データで見ても傾向は同じです。

フリーランスエンジニアの実態調査では独立後に「年収が上がった」と答えた人が6割前後という結果がいくつも出ています。

もちろん全員が成功するわけじゃないとは思います。ただ「フリーランス=収入が下がる」は、少なくとも準備して動いた人にはあまり当てはまらない。これが正直なところです。

らんこ

らんこ『お金の不安』が消えると、家族との会話も自然と前向きになりますよ

それと家族との時間。通勤がなくなって、子どもの送り迎えができるようになりました。妻と一緒に小物作りの副業もやっていて、これも本業がフリーランスだからこそできる柔軟さだと思っています。家族持ちにとって、副業のしやすさはフリーランスの隠れた魅力かもしれません。

「やめとけ」の声がネットに溢れているのは事実です。でも、その声の多くは「準備せずに飛び込んで失敗した人」か、「フリーランスを試したことすらない人」のものだったりします。やったことのない人の「やめとけ」を、人生の判断材料にしていいのか。ここは一度、立ち止まって考える価値があると思います。

正直に言いますが、フリーランスは「簡単に稼げる魔法」ではありません。正社員より頑張らないと契約を切られるし、楽な道では決してない。それでも僕は、長いエンジニア人生で一度もこの働き方を経験せずに終えるのは、もったいないと思っています。合わなければ、正社員に戻ればいい。どっちが自分に合うかなんて、結局やってみないとわからないからです。

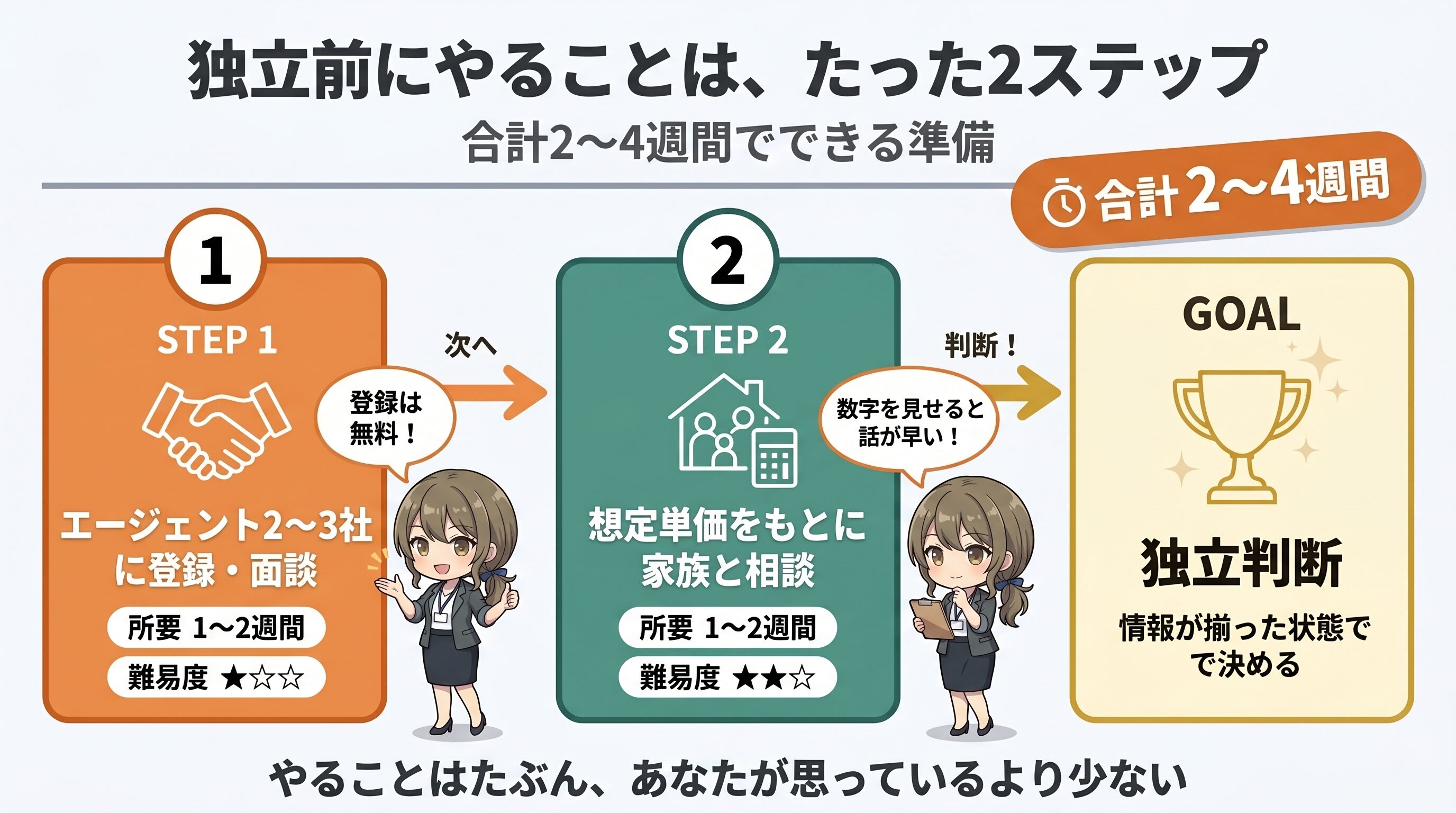

30代家族持ちが独立前にやるべき2ステップ

最後に、もし「やってみようかな」と思った人のために、僕が独立前に踏んだステップを書いておきます。

1つめは、エージェント2〜3社への登録と面談です。登録は無料で、案件紹介を受けるだけでも自分の市場価値がわかります。「いまフリーランスになったら月いくら稼げそうか」を知ってから判断するのと、知らずに判断するのでは、大違いです。

らんこ実際に何社くらい登録すべきかはフリーランスエージェントは何社登録すべき?にまとめました。

あわせて読みたい

フリーランスエージェントは何社登録すべき?家族持ちエンジニアが最初は2社にした理由

フリーランスに興味を持ち、フリーランスエージェントというものを知ったとき疑問に思うことがあります。 「フリーランスエージェントって、何社くらい登録するものなん…

2つめは、家族との相談です。これは数字を見せるところから始めるのがおすすめです。エージェント面談で出てきた想定単価を、月の手取りに換算して家計の見通しを共有する。「会社員のままよりこれだけ余裕が出るかもしれない」という具体的な数字があると、家族の不安は一気に薄れます。

らんこ家族には『感情』ではなく『数字』で話すのがコツですよ

僕の場合、妻から強く反対されたわけではありません。むしろ「やらないで後悔するくらいなら、やってみたほうがいいんじゃない」と言ってくれました。

ただ、それでも生活への影響がゼロだったわけではありません。僕の収入が落ちれば家計に直撃しますし、場合によっては生活水準を下げる覚悟も必要だったはずです。だからこそ、家族に話すときは「やりたい」という気持ちだけではなく、想定単価、生活費、最悪どこまで下がっても耐えられるかを数字で共有するのが大事です。

ちなみに、僕が会社員時代に貯金ゼロで独立できたのは、エージェント面談の時点で「独立しても収入は下がらなさそうだ」という確信が持てたからです。家計のシミュレーションができていれば、生活防衛資金が不十分でも判断はできます。

🌸 STEP 1の具体的な進め方

独立前のリスクを最小化する一番の近道は、エージェント面談で自分の市場価値を確認することです。登録は無料で、面談を受けたからといって会社を辞める必要はありません。「今の自分が独立したら月いくら稼げるか」が分かるだけで、判断軸ができます。家族持ち目線で比較した5社はこちらです。

「フリーランスエンジニア」に関するよくある質問

最後に、「フリーランスエンジニア」の疑問に、僕の経験ベースで答えておきます。

まとめ 「やめとけ」は、準備しない人へのアドバイス

「フリーランスエンジニアはやめとけ」と言われる10の理由を、僕の体験と照らし合わせて見てきました。

理由のほとんどは事実です。ただし、エージェントを活用し、案件選びを意識的にやれば、それぞれに対処法があります。家族持ちの30代だからといって、挑戦できないわけではありません。

逆に、準備せずに「自由になりたい」だけで飛び込むと、本当に「やめとけ」が現実になります。独立する前にやるべきことは、たぶんあなたが思っているより少ないです。エージェント面談と家族との相談、この2つから始めてみてください。

逆に、準備せずに「自由になりたい」だけで飛び込むと、本当に「やめとけ」が現実になります。

でも、独立する前にやるべきことは、たぶんあなたが思っているより、ずっと少ないです。会社を辞める決断も、退路を断つ覚悟も、いますぐ要りません。要るのはたった2つ。エージェント面談で「いまの自分がいくらで売れるか」を知ること。そして、その数字を家族と共有すること。それだけです。

「やめとけ」と検索したこの手で、次は自分の市場価値を確かめてみる。動くか動かないかを決めるのは、そのあとでいいんです。

らんこ

らんこまずは登録して話を聞くだけでも、見える景色が変わりますよ

具体的にどのエージェントから登録すべきかは、【2026年版】30代エンジニアにおすすめのフリーランスエージェント5選に、家族持ちの僕が実際に使った経験ベースで本音で比較してまとめました。「やめとけ」を乗り越えた先の判断材料として、合わせて読んでもらえたらうれしいです。

🚀 「やってみたい」と思ったら、まずは情報収集から

僕が32歳・家族持ちで独立できたのは、無料のエージェント面談で「自分の市場価値」を知ったからでした。次の記事では、僕が実際に使った5社を本音で比較しています。登録すべき2〜3社が30秒で分かります。

※当サイトはアフィリエイト広告を含みますが、評価は実体験に基づきます

関連記事

-

30代エンジニアが辞めたいと思ったら|仕事がつまらない・市場価値が不安なときの判断軸

-

エンジニアの年収の上げ方は4つある|32歳・家族持ちが「転職でも昇進でもない方法」で手取りを2倍にした話

-

SEの残業が多いのは普通?平均30時間でも消耗する本当の理由|32歳で残業ゼロにした僕の話

-

30代エンジニアの転職、本当に正社員でいい?|32歳家族持ちが「もう一つの選択肢」で月収2倍にした話

-

30代エンジニアの給料が上がらないのは「会社」が原因|32歳家族持ちが脱出して月収2倍にした方法

-

ITエンジニアの働き方を3つ比較|32歳家族持ちが会社員→フリーランスで月収2倍にした実例

-

30代エンジニアがフリーランス転職に有利な5つの理由【メリットを見極めた適切なキャリア選択が重要】